Panoramica della settimana

Cosa è successo questa settimana?

- Lunedì, il Presidente Trump ha annunciato l'intenzione di nominare E.J. Antoni, capo economista della Heritage Foundation, a capo del Bureau of Labor Statistics (Ufficio di Statistica del Lavoro). Antoni è noto per le sue critiche sul modo in cui il BLS raccoglie i dati sull'occupazione.

- Lunedì il Presidente Trump ha annunciato una proroga di 90 giorni dei dazi per la Cina, rinviando gli aumenti previsti per martedì.

- Gli Stati Uniti hanno ufficialmente confermato che non imporranno dazi sulle importazioni di oro.

- Il vertice in Alaska di venerdì sta attirando un'attenzione significativa dai mercati globali, che sono in attesa di segnali di progresso verso la risoluzione della guerra in Ucraina.

- La Reserve Bank of Australia (RBA) ha tagliato il suo tasso di interesse allo 3,60% e ha indicato che sono probabili ulteriori riduzioni.

- Secondo i verbali recentemente pubblicati, i funzionari senior della Bank of Canada hanno discusso un taglio dei tassi di interesse in vista della decisione di fine luglio. Una fazione ha sostenuto che era già stato fornito un sufficiente allentamento monetario per sostenere l'economia durante l'attuale periodo di incertezza commerciale.

- La banca centrale della Thailandia ha ripreso a tagliare i tassi di interesse, abbassandoli all'1,50% dall'1,75%, nel tentativo di sostenere un'economia che sta affrontando instabilità interna e sfide legate ai dazi.

- Mentre l'inflazione statunitense è rimasta stabile al 2,7% a luglio, un'analisi più approfondita rivela che i prezzi, escludendo cibo ed energia, sono aumentati del 3,1% negli ultimi 12 mesi, superando le previsioni degli analisti.

- Nonostante le variazioni dei dazi, l'economia del Regno Unito ha continuato a crescere nel secondo trimestre, con il PIL in aumento dello 0,3%. Tuttavia, ciò segna una decelerazione rispetto alla crescita dello 0,7% registrata nel primo trimestre.

- Il Presidente Trump ha recentemente concesso alla Cina una proroga di 90 giorni sui dazi per concedere più tempo ai negoziati commerciali. L'esito finale rimane incerto, poiché il Presidente non ha specificato ulteriori aumenti dei dazi oltre all'attuale 30% nel caso in cui non venga raggiunto un accordo. È da notare che la dipendenza degli Stati Uniti dalle importazioni cinesi è diminuita in modo significativo dall'inizio dei dazi nel 2018, con la Cina che ora rappresenta solo il 12% di tutte le importazioni statunitensi, in calo rispetto al picco del 22% del 2018. Questo cambiamento avviene mentre altre nazioni asiatiche aumentano la loro produzione manifatturiera.

- Gli economisti sono preoccupati perché i nuovi prestiti in yuan in Cina sono inaspettatamente diminuiti di 50 miliardi a luglio, il primo calo di questo tipo in circa due decenni. Ciò segnala una debole domanda economica, e anche i sussidi governativi per i prestiti al consumo potrebbero non essere in grado di compensare la crescita in decelerazione e la debole domanda di mutui.

- L'economia giapponese ha registrato una crescita modesta nel trimestre aprile-giugno, con il PIL reale in espansione dello 0,3% rispetto ai tre mesi precedenti. Anche i dati di gennaio-marzo sono stati rivisti al rialzo, mostrando un leggero aumento dello 0,1%, nonostante la continua incertezza sul commercio globale.

- L'inflazione all'ingrosso negli Stati Uniti ha recentemente toccato un nuovo massimo, spingendo probabilmente al rialzo la misura dei prezzi preferita dalla Fed. A luglio, i prezzi all'ingrosso hanno registrato il loro più grande balzo mensile da marzo 2022, salendo dello 0,9% a causa dell'aumento dei costi sia per i beni che per i servizi. Questo indice dei prezzi alla produzione suggerisce che le aziende stanno affrontando una maggiore pressione sui prezzi a causa dei dazi in corso, il che potrebbe alla fine avere un impatto sui costi per i consumatori.

La produzione industriale dell'Eurozona è scesa più del previsto a giugno, in gran parte a causa dell'impatto dei dazi. La produzione è calata dell'1,3% su base mensile, annullando completamente l'aumento dell'1,1% registrato a maggio.

I movimenti del mercato di questa settimana

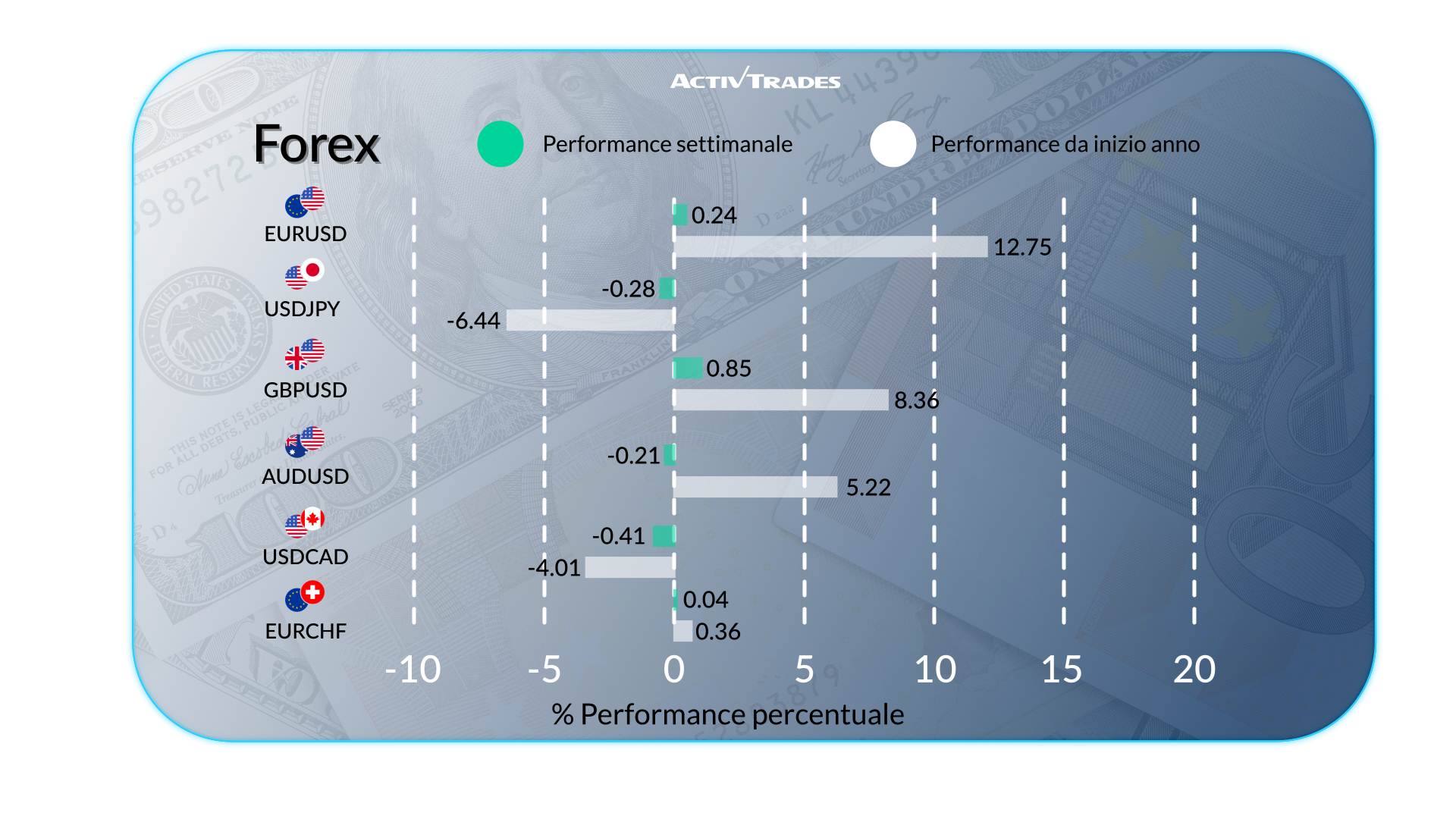

Forex

- L'EUR/GBP è in calo per la terza settimana consecutiva.

- Il GBP/JPY ha toccato il suo livello più alto da luglio 2024.

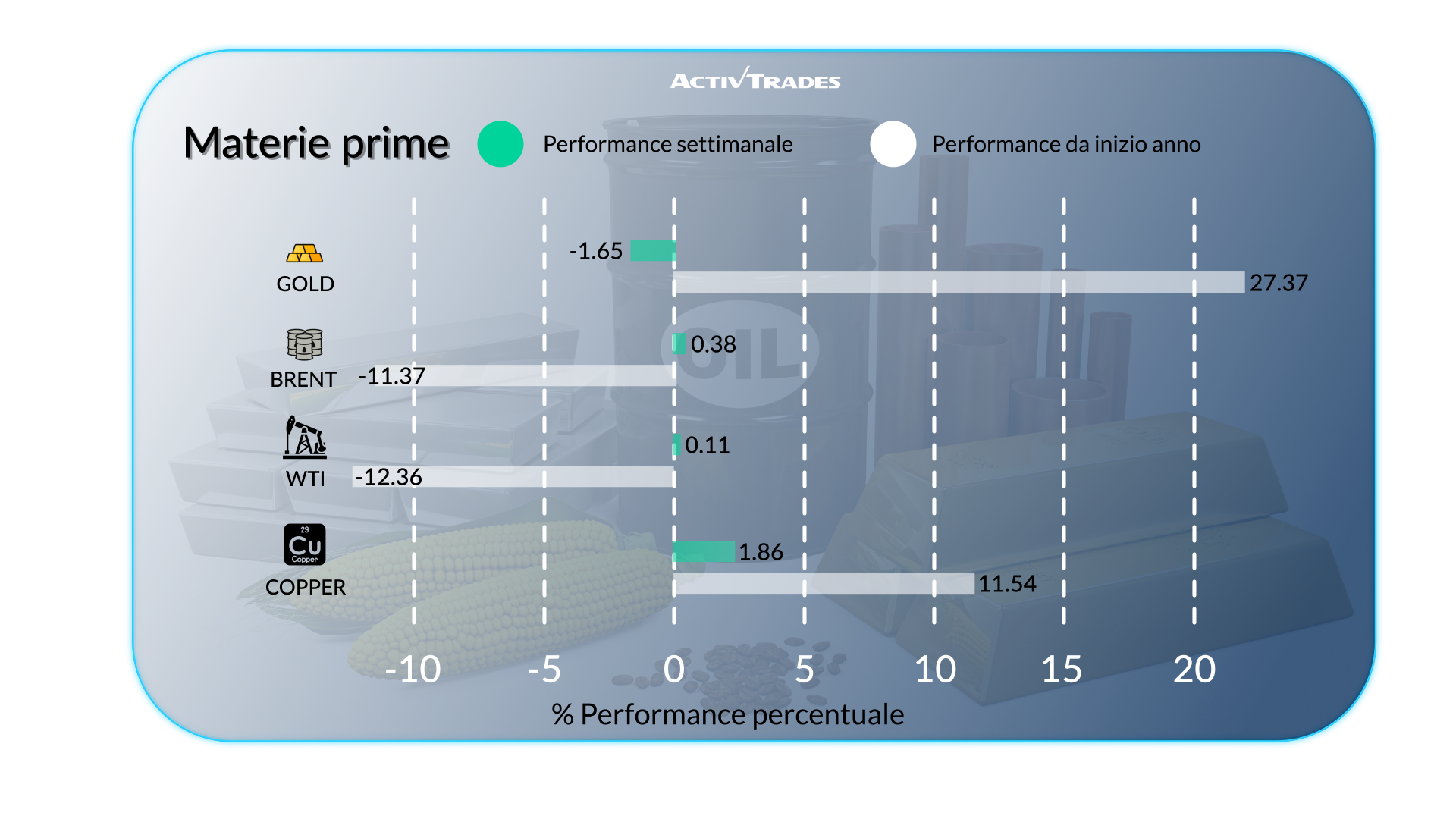

Materie Prime

- Il nuovo dazio cinese espande in modo significativo i dazi esistenti imposti su alcune importazioni di colza da marzo.

- I prezzi del diesel sono in calo per la terza settimana consecutiva.

Indici

- L'Esp35 ha raggiunto un massimo storico al di sopra dei 15.299 punti.

- Il ChinaA50 ha toccato il suo livello più alto da ottobre 2024.

- Gli indici Uk100, Ita40, Aus200 e Jp225 hanno raggiunto un massimo storico.

- Anche gli indici di Wall Street hanno raggiunto massimi record.

Azioni

Tops

- Paramount Skydance: +23,54%

- TKO Group Holdings: +21,08%

- Intel: +19,30%

- Viatris: +18,78%

- Commerzbank: +17,65%

- Spirax Group: +16,78%

- Albemarie: +16,56%

- Aptic: +12,83%

- MRV: +12,56%

- Expedia Group: +12,30%

- Sartorius: +12,30%

Flops

- The Trade Desk: -44,07%

- Raizen: -22,22%

- Beazley: -16,60%

- Datadog: -15,72%

- CVC Brasil: -15,13%

- Tapestry: -14,79%

- Azzas 2154: -14,43%

- Axon entreprise: -13,54%

- Atlassian: -13,09%

- Entrain: -12,61%

Notizie da seguire questa settimana

Martedì 19 agosto

- 12:30 AM - Variazione della fiducia dei consumatori Westpac australiani (agosto)

- Precedente: 0,6%

- Previsione: 0,2%

- 12:30 PM - Tasso di inflazione canadese su base annua (luglio)

- Precedente: 1,9%

- Previsione: 2,0%

- 12:30 PM - Permessi di costruzione preliminari americani (luglio)

- Precedente: 1,393M

- Previsione: 1,39M

- 12:30 PM - Inizi di nuove costruzioni abitative americane (luglio)

- Precedente: 1,321M

- Previsione: 1,30M

- 11:50 PM - Bilancia commerciale giapponese (luglio)

- Precedente: ¥153,1B

- Previsione: ¥250,0B

Mercoledì 20 agosto

- Dichiarazione di politica monetaria della RBNZ

- Precedente: 3,25%

- Previsione: 3,0%

- 06:00 AM - Tasso di inflazione britannico su base annua (luglio)

- Precedente: 3,6%

- Previsione: 4,0%

- 06:00 PM - Verbali del FOMC americano

- 11:00 PM - PMI manifatturiero flash S&P australiano (agosto)

- Precedente: 51,3

- Previsione: 51,5

- 10:00 PM - PMI servizi flash S&P australiano (agosto)

- Precedente: 54,1

- Previsione: 54,4

Giovedì 21 agosto

- 12:30 AM - PMI manifatturiero flash S&P giapponese (agosto)

- Precedente: 48,9

- Previsione: 49,4

- 12:30 AM - PMI servizi flash S&P giapponese (agosto)

- Precedente: 53,6

- Previsione: 52,8

- 07:15 AM - PMI manifatturiero flash HCOB francese (agosto)

- Precedente: 48,2

- Previsione: 49,6

- 07:15 AM - PMI servizi flash HCOB francese (agosto)

- Precedente: 48,5

- Previsione: 49,0

- 07:30 AM - PMI manifatturiero flash HCOB tedesco (agosto)

- Precedente: 49,1

- Previsione: 49,8

- 07:30 AM - PMI servizi flash HCOB tedesco (agosto)

- Precedente: 50,6

- Previsione: 50,3

- 08:00 AM - PMI manifatturiero flash HCOB europeo (agosto)

- Precedente: 49,8

- Previsione: 50

- 08:00 AM - PMI servizi flash HCOB europeo (agosto)

- Precedente: 51

- Previsione: 51,5

- 08:30 AM - PMI manifatturiero flash S&P Global britannico (agosto)

- Precedente: 48,0

- Previsione: 48,6

- 08:30 AM - PMI servizi flash S&P Global britannico (agosto)

- Precedente: 51,8

- Previsione: 51,7

- 01:45 AM - PMI manifatturiero flash S&P Global americano (agosto)

- Precedente: 49,8

- Previsione: 49,7

- 01:45 AM - PMI servizi flash S&P Global americano (agosto)

- Precedente: 55,7

- Previsione: 53

- 02:00 PM - Vendite di case esistenti americane (luglio)

- Precedente: 3,93M

- Previsione: 3,92M

- 11:30 PM - Tasso di inflazione giapponese su base annua (luglio)

- Precedente: 3,3%

- Previsione: 3,3%

- Jackson Hole Symposium

Venerdì 22 agosto

- 06:00 AM - Vendite al dettaglio britanniche mese su mese (luglio)

- Precedente: 0,9%

- Previsione: 0,3%

- Jackson Hole Symposium

Principali resoconti sugli utili da tenere d'occhio

Martedì 19 agosto

- HOME DEPOT

- Medtronic

Mercoledì 20 agosto

- Lowe'S Cos

- TJX Companies

- BAIDU

- Target

Giovedì 21 agosto

- WALMART

- AEGON

- Weibo Corporation ADR

- Zoom

Fonte: Trading Economics, The Wall Street Journal, TradingView e Dati ActivTrades al 15 agosto 2025

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio. Le previsioni non sono garanzie. I tassi possono variare. Il rischio politico è imprevedibile. Le azioni della banca centrale possono variare. Gli strumenti delle piattaforme non garantiscono il successo.