Outlook Settimanale

Cosa è successo questa settimana?

- In Svizzera, i prezzi al consumo sono rimasti invariati nel luglio 2025 rispetto al mese precedente, mentre l'inflazione annuale è scesa allo 0,2%. La crescita moderata dei prezzi riflette un contesto di costi stabile, con scarse pressioni al rialzo sia dalla domanda interna che dalle importazioni.

- Negli Stati Uniti, gli sviluppi politici hanno alimentato le speculazioni sui mercati finanziari. Le recenti dichiarazioni del presidente Donald Trump sui possibili candidati alla successione di Jerome Powell alla presidenza della Federal Reserve hanno scatenato una raffica di scommesse sui mercati, mettendo in evidenza l'incertezza sul futuro orientamento della politica monetaria della Fed.

- I dati sul mercato del lavoro in Nuova Zelanda hanno mostrato un leggero aumento della disoccupazione, con il trimestre giugno 2025 che ha registrato un tasso di disoccupazione del 5,2%, rispetto al 5,1% del trimestre marzo.

- Sia l'Ufficio Statistico del Lavoro degli Stati Uniti che l'Ufficio Nazionale di Statistica del Regno Unito sono stati recentemente oggetto di critiche per l'accuratezza dei loro dati sull'occupazione, sollevando dubbi sull'affidabilità delle valutazioni ufficiali del mercato del lavoro.

- Gli indicatori economici dei settori manifatturiero e dei servizi statunitensi hanno alimentato i timori di un rallentamento della dinamica economica. Gli ultimi rapporti ISM per entrambi i settori sono risultati inferiori alle previsioni degli analisti, rivelando un raffreddamento dell'attività economica e una contrazione dell'occupazione. I componenti relativi ai prezzi nelle indagini rimangono elevati, principalmente a causa delle pressioni sui costi legate ai dazi doganali.

- In Germania, l'attività commerciale e industriale ha subito un ulteriore rallentamento. Le esportazioni verso gli Stati Uniti sono diminuite del 2,1% a giugno, attestandosi a 11,8 miliardi di euro, il valore mensile più basso dal febbraio 2022. La produzione industriale è scesa dell'1,9% nello stesso periodo, riportando la produzione ai livelli registrati nell'prima metà del 2020.

- La Cina ha registrato una crescita più forte delle esportazioni a luglio, con le spedizioni all'estero in aumento del 7,2% su base annua rispetto al 5,8% di giugno, nonostante il perdurare dell'impatto dei dazi statunitensi. Tuttavia, il commercio con gli Stati Uniti ha continuato a contrarsi drasticamente: le esportazioni verso gli Stati Uniti sono diminuite del 22% rispetto all'anno precedente, dopo un calo del 16% a giugno e un forte calo del 35% a maggio. Le importazioni in Cina sono aumentate del 4,1% e il surplus commerciale del Paese è salito a 98 miliardi di dollari. Le autorità cinesi hanno ribadito il loro impegno a stimolare la domanda interna di fronte alle condizioni esterne instabili.

- Nel Regno Unito, la Banca d'Inghilterra ha tagliato il tasso di interesse di riferimento dal 4,25% al 4%, segnando la quinta riduzione dei tassi nell'ultimo anno, mentre persistono le pressioni inflazionistiche e si registrano segnali di raffreddamento del mercato del lavoro. L'inflazione nel Regno Unito ha accelerato al 3,6% a giugno, con un aumento della disoccupazione al 4,7%, e dovrebbe raggiungere il picco del 4% a settembre. La decisione di tagliare i tassi è stata controversa all'interno della Banca, richiedendo due turni di votazione prima di raggiungere un consenso.

- In India, la banca centrale ha mantenuto invariato il tasso di interesse di riferimento al 5,50%, optando per la cautela mentre il Paese affronta le incertezze legate alla politica commerciale degli Stati Uniti. I responsabili politici hanno segnalato che il contesto esterno rimane un rischio fondamentale per le prospettive economiche dell'India, giustificando per ora un approccio attendista.

I Market Movers della settimana

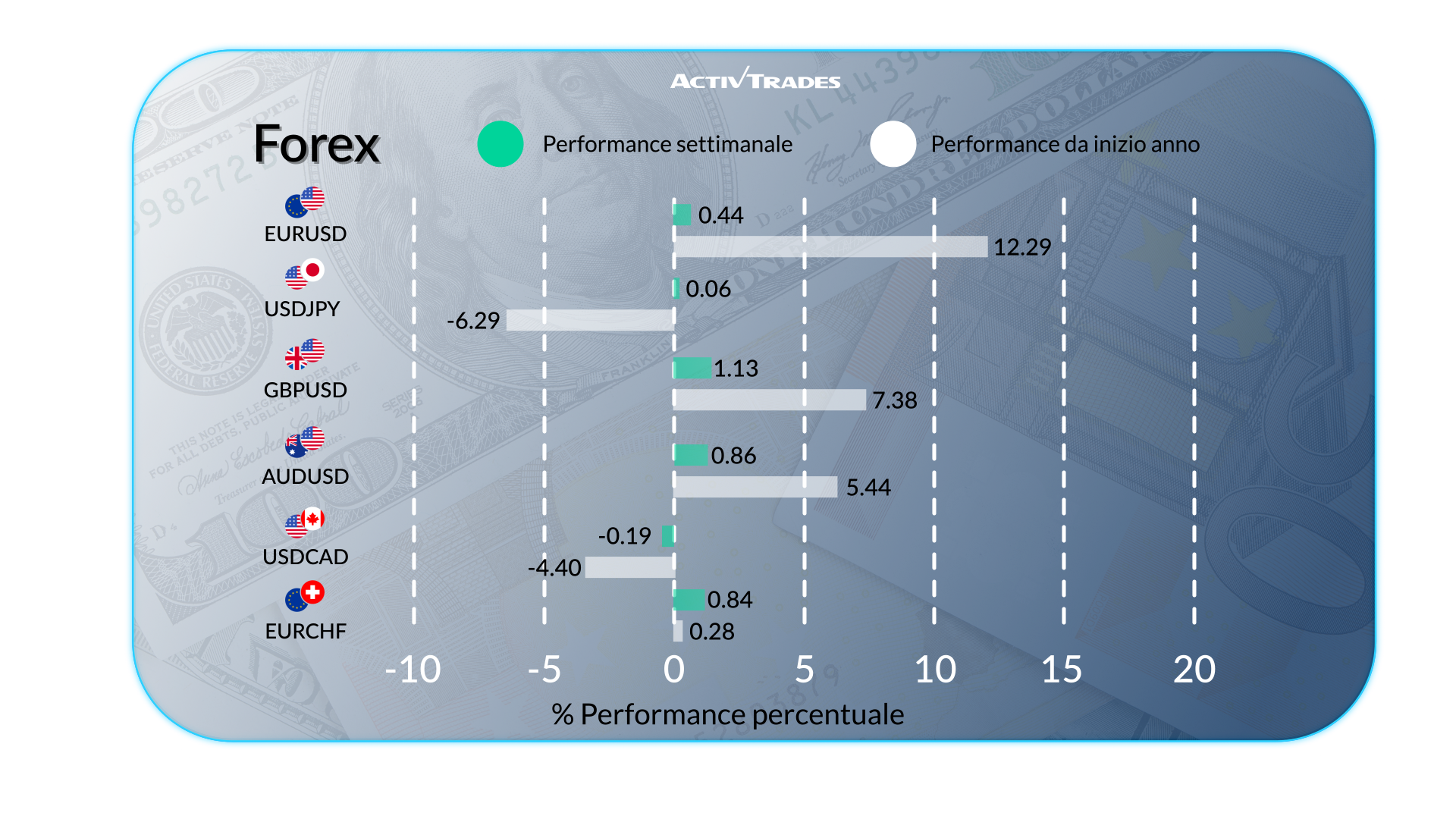

Forex

- La sterlina britannica si è rafforzata rispetto alla maggior parte delle valute principali.

- NZD/USD dovrebbe chiudere al di sopra della nuvola Ichimoku settimanale.

USD/CHF è in rialzo per la seconda settimana consecutiva.

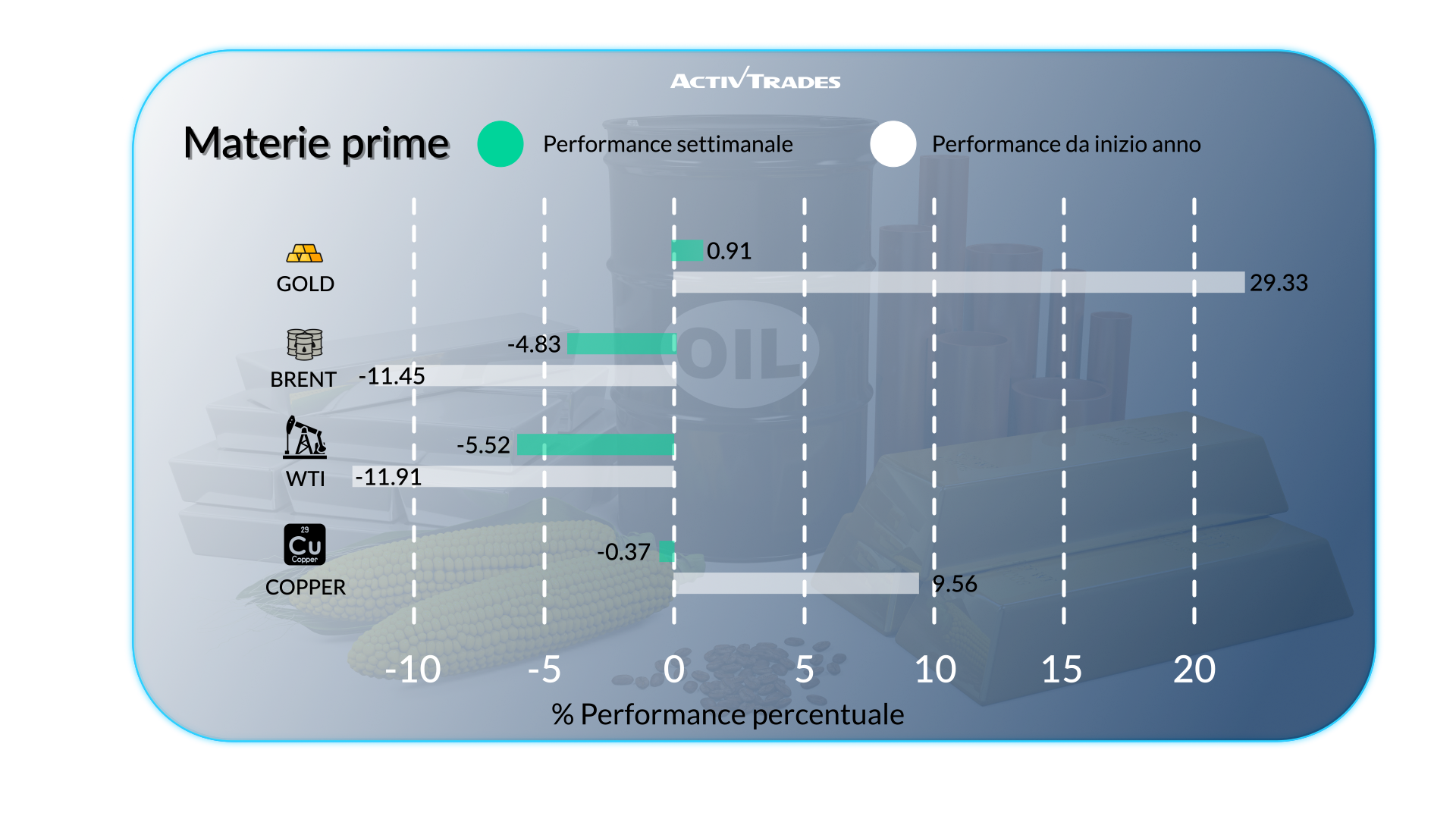

Materie prime

- I prezzi del petrolio in calo di oltre il 5%.

- I prezzi dello zucchero sono in calo per la terza settimana consecutiva.

- I prezzi dell'argento sono aumentati di oltre il 3%.

- I prezzi dell'Oats sono in calo per la quinta settimana consecutiva.

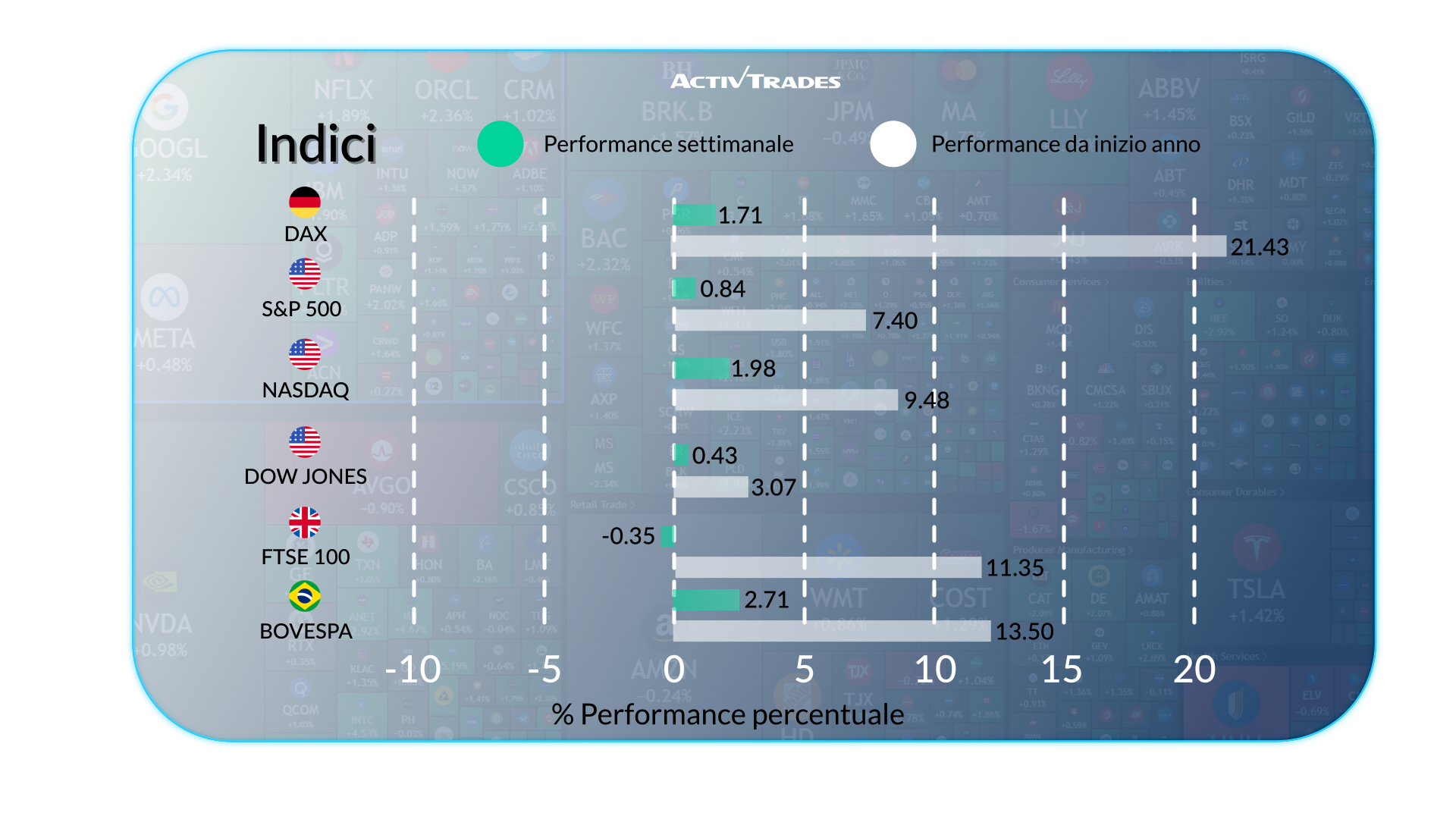

Indici

- Gli indici Ita40, Bra50 e Jp225 sono in rialzo di oltre il 3%.

- L'Aus200 ha raggiunto nuovi livelli record.

Azioni

Top

- Raiadrogasilon: +31.25%

- Shopify: +20.52%

- Fresnillo: +19.50%

- Axon Entreprise: +15.73%

- IDEXX Laboratories: +15.55%

- Applovin: +15.09%

- Smith & Nephew: +15.01%

- Palantir Technologies: +13.88%

- Melrose Industries: +12.90%

- Arista Networks: +11.84%

Flop

- Gartner: -33.08%

- Fortinet: -26.37%

- Super Micro Computer: -24.86%

- Vertex Pharmaceuticals: -19.27%

- Teleperformance: -17.80%

- GlobalFoundries: -17.02%

- On Semiconductor: -16.76%

- Zalando: -14.42

- Hikma Pharmaceuticals: -12.59%

- Bayer: -10.10%

Le notizie da seguire durante la settimana

Martedì 12 Agosto

- 03:30 - Indice di fiducia delle imprese australiane NAB (luglio)

- Precedente: 5

- Previsione: 3

- 06:30 - Decisione sui tassi di interesse della RBA australiana

- Precedente: 3.85%

- Previsione: 3.60%

- 08:00 - Tasso di disoccupazione nel Regno Unito (giugno)

- Precedente: 4.70%

- Previsione: 4.60%

- 11:00 - Indice ZEW sul clima economico tedesco (agosto)

- Precedente: 52.7

- Previsione: 45

- 14:30 - Tasso di inflazione core americano a/a (luglio)

- Precedente: 2.9%

- Previsione: 3%

- 14:30 - Tasso di inflazione annuale negli Stati Uniti (luglio)

- Precedente: 2.7%

- Previsione: 2.8%

Giovedì 14 Agosto

- 08:00 - Tasso di crescita del PIL del Regno Unito a/a preliminare (Q2)

- Precedente: 1.3%

- Previsione: 0.7%

- 08:00 - PIL del Regno Unito m/m (giugno)

- Precedente: -0.1%

- Previsione: 0.1%

- 14:30 - PPI americano m/m (luglio)

- Precedente: 0%

- Previsione: 0.2%

Venerdì 15 Agosto

- 01:50 - Tasso di crescita del PIL giapponese su base trimestrale (Q2)

- Precedente: 0.0%

- Previsione: 0.1%

- 04:00 - Produzione industriale cinese a/a (luglio)

- Precedente: 6.8%

- Previsione: 6.4%

- 04:00 - Vendite al dettaglio cinesi a/a (luglio)

- Precedente: 4.8%

- Previsione: 5.0%

- 14:30 - Vendite al dettaglio negli Stati Uniti m/m (luglio)

- Precedente: 0.6%

- Previsione: 0.5%

04:00 - Indice preliminare del sentiment dei consumatori del Michigan (agosto)

- Precedente: 61.7

- Previsione: 60.5

Indice preliminare del sentiment dei consumatori del Michigan (agosto)

Lunedì 11 Agosto

- Barrick Gold

- Rockwell Automation

Martedì 12 Agosto

- Swiss Life

- Hannover Rueck

Mercoledì 13 Agosto

- CISCO

Giovedì 14 Agosto

- RWE

- ThyssenKrupp

- Swiss Re

- Alibaba

- JD.com

- Henkel AG & Co

Fonte: Trading Economics, The Wall Street Journal, TradingView e dati di ActivTrades all’8 Agosto 2025

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.