Wöchentlicher Ausblick

Was ist diese Woche passiert?

- Der Regierungsstillstand dauerte 43 Tage, was wichtige wirtschaftliche Neuigkeiten verzögerte. Das Weiße Haus teilte mit, dass die Inflations- und Arbeitsmarktberichte für Oktober wahrscheinlich nicht veröffentlicht werden.

- Die Beamten der Federal Reserve zeigten sich bei der Oktober-Sitzung gespaltener. Da aufgrund des Shutdowns keine Daten verfügbar waren, drängten die Inflationsfalken darauf, die Lockerung zu pausieren. Die Fed senkte die Zinsen im September und Ende Oktober auf 3,75 % bis 4 %.

- Aus dem Protokoll der Bank of Canada geht hervor, dass die Beamten darüber debattierten, die jüngste Zinssenkung zu verschieben, bevor sie den Leitzins am 29. Oktober schließlich auf 2,25% senkten.

- Die EZB signalisierte keine kurzfristigen Zinsänderungen, es sei denn, die Eurozone steht vor einem großen neuen Schock, so Direktoriumsmitglied Isabel Schnabel.

- Die Industrieproduktion in der Eurozone stieg im September um 0,2 %, eine leichte Erholung nach dem Rückgang im August, aber deutlich unter dem von Ökonomen erwarteten Anstieg von 0,9 %.

- Deutsche Analysten warnten, dass höhere Ausgaben für Verteidigung und Infrastruktur möglicherweise nicht ausreichen, um die allgemeinen wirtschaftlichen Herausforderungen Deutschlands zu lösen.

- Die britische Arbeitslosenquote stieg von Juli bis September auf 5,0 % und damit auf den höchsten Stand seit Anfang 2021, was die Erwartungen für eine Zinssenkung der BOE weckte.

- Das britische BIP wuchs im 3. Quartal um 0,1 % und verlangsamte sich damit von 0,3 % im 2. Quartal. Die Märkte preisen nun eine Wahrscheinlichkeit von über 80% für eine BOE-Senkung im Dezember ein.

- Die britische Labour-Regierung bereitet ihre zweite große Steuererhöhung innerhalb von zwei Jahren vor, um die öffentlichen Finanzen zu stützen, ohne die Märkte zu verunsichern.

- China meldete die schwächste Anlageperformance seit Jahren, wobei die Immobilieninvestitionen von Januar bis Oktober im Vergleich zum Vorjahr um 14,7 % zurückgingen und damit über dem vorherigen Wert von -13,9 % lagen.

- In China stiegen die Einzelhandelsumsätze im Oktober im Jahresvergleich um 2,9 % und lagen damit leicht unter den 3,0 % im September.

- Die chinesische Industrieproduktion stieg im Oktober um 4,9 % und verlangsamte sich damit deutlich gegenüber den 6,5 % im September.

- Die allgemeine Konsumdynamik in China bleibt schwach und markiert die längste Verlangsamung seit 2021.

- Kabinettsministerin Sanae Takaichi forderte weiterhin eine stärkere Abstimmung mit der Bank of Japan, Kommentare, die zu einer weiteren Schwäche des Yen beigetragen haben.

- Die RBA könnte kurz davor stehen, ihren Zinssenkungszyklus zu beenden, wobei der stellvertretende Gouverneur Andrew Hauser warnte, dass die Wirtschaft "eingeklemmt" werden könnte, da die Nachfrage bereits das Angebot übersteigt.

- Südkorea kündigte mehr als 15 Billionen Won (etwa 10,2 Milliarden US-Dollar) zur Unterstützung seines Autosektors an, darunter neue Kredite, Zollquotenmaßnahmen und erweiterte Subventionen für Elektrofahrzeuge.

- Durch das jüngste Handelsabkommen zwischen den USA und Korea wurden die US-Zölle auf koreanische Autos auf 15 % gesenkt, aber die Exportsorgen der Autohersteller bleiben bestehen.

Die Market Mover dieser Woche

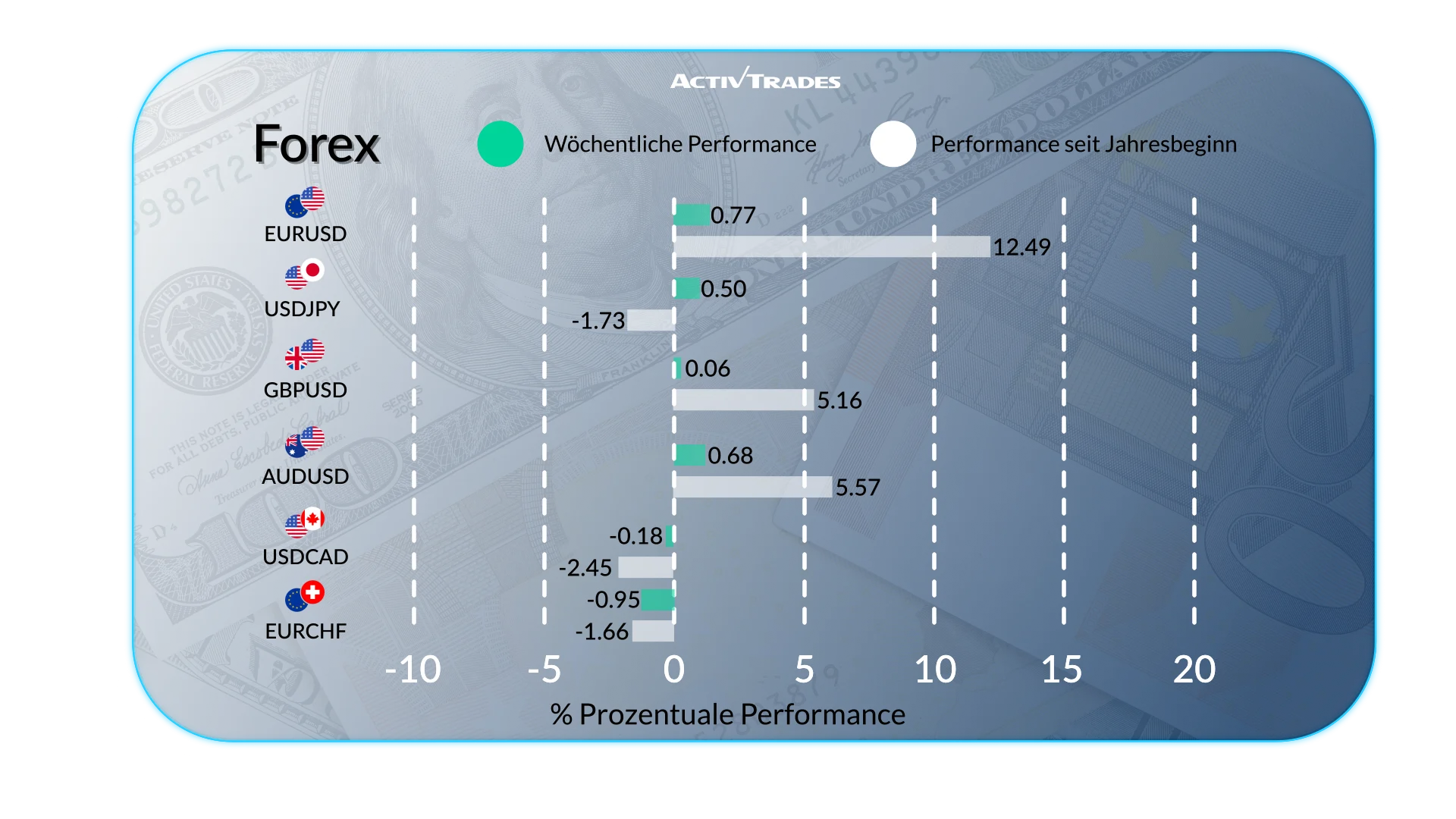

Devisen

- Der USD/JPY ist um mehr als 1% gestiegen und erreichte den höchsten Stand seit Februar.

- Der EUR/JPY erreichte ein Allzeithoch und ist um mehr als 1,80% gestiegen.

- Der CHF/JPY ist um mehr als 3,10% gestiegen.

- Der CHF/GBP ist um fast 2% gestiegen.

- Der USD/CHF ist um mehr als 1,80% gefallen.

- Der USD/NOK ist um mehr als 1,65% gefallen.

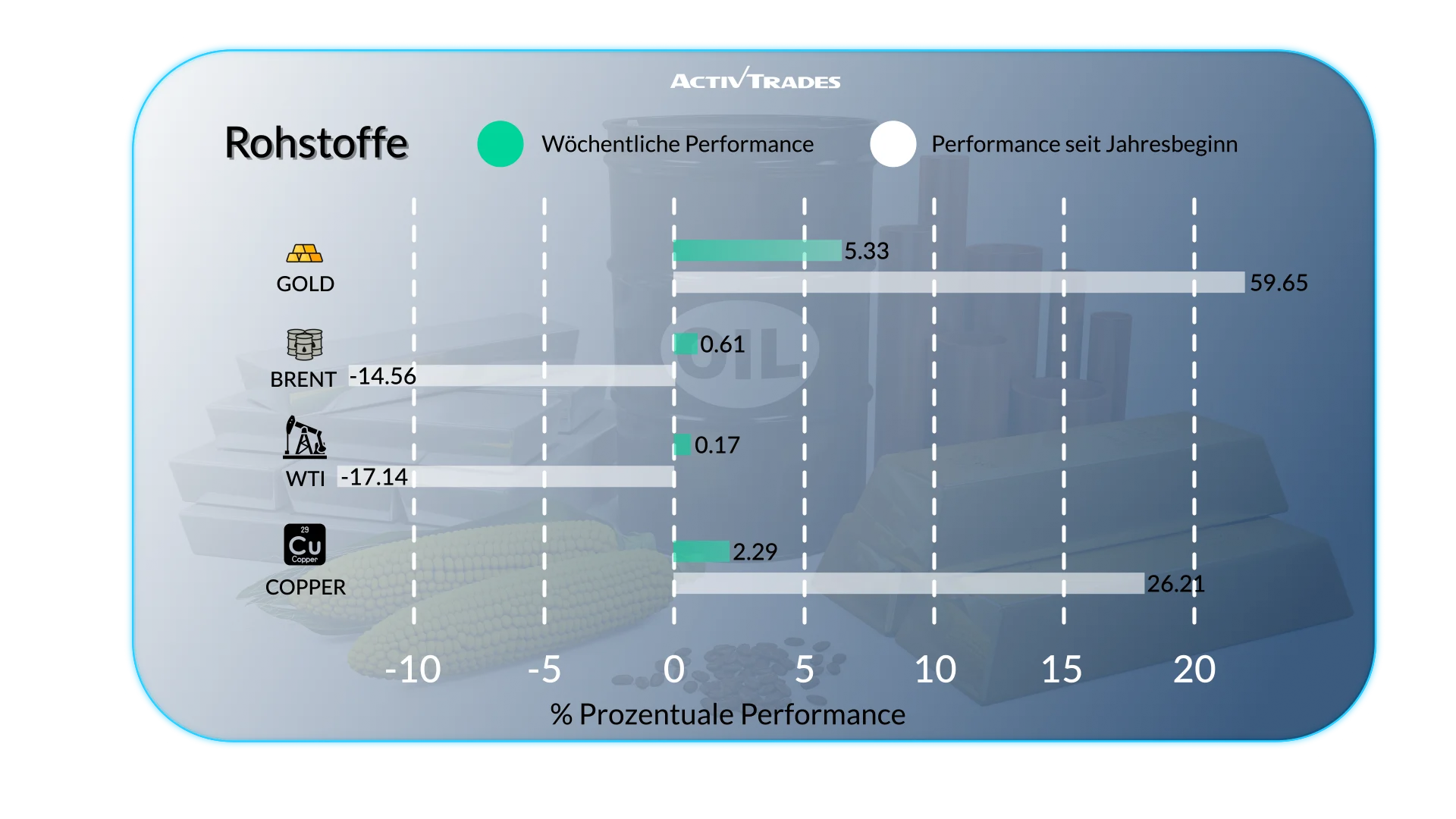

Waren

- Die Preise für Hafer sind um mehr als 6,5 % gestiegen

- Die Erdgaspreise sind um mehr als 5,84% gestiegen und damit die 5. Woche in Folge gestiegen.

- Die Zuckerpreise sind nach 5 Wochen gesunken.

- Der Silberpreis ist um mehr als 8,90% gestiegen.

- Die Kakaopreise sind um mehr als 9,90 % gefallen.

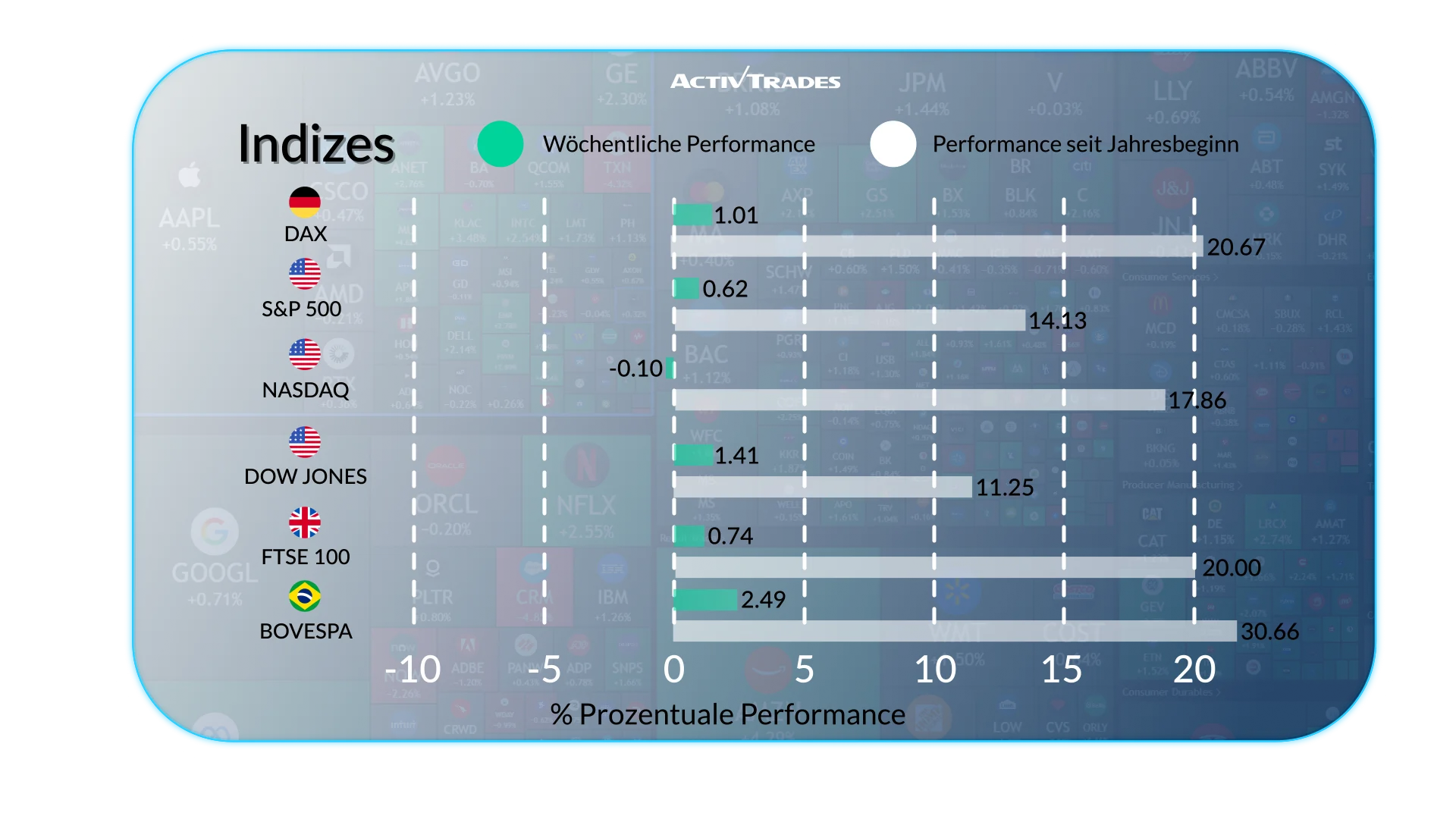

Indices

- Der kanadische S&P/TSX Composite Index und der Dow erreichten ein Allzeithoch.

- Der VIX-Index ist um mehr als 8,9 % gestiegen.

- Der italienische FTSE Mib Index ist um mehr als 2,85% gestiegen.

- Der französische CAC 40 Index ist um mehr als 2,65% gestiegen.

- Der brasilianische Index Bovespa ist um mehr als 2,50% gestiegen.

- Der Nasdaq Composite Index ist um mehr als 2,20% gefallen.

- Der türkische Bist 100 Index ist um mehr als 4,45% gefallen.

Aktien

Oberteile

- Expedia: +24,24 %

- MRBF Global: +22,55 %

- Albemarle: +21,88 %

- Akamai Technologies: +20,21 %

- SSE: +18,64%

- Becton, Dickinson und Co.: +17,35 %

- Bayer: +12,96 %

- Solventrum: +11.49%

- Endeavour Mining: +10.96%

- Eli Lilly und Co.: +10,22 %

- Merck & Company: +10,00 %

Flops

- Hapvida Participações e Investimentos: -40.16%

- 3i: -22,28%

- Rechtsbewegung: -17,90%

- Super-Mikrocomputer: -17,44 %

- Strategie: -17,29%

- Euro Trader Gruppe: -16,51%

- Block: -16,20 %

- ARM-Bestände: -15,98%

- Applovin: -14,63%

- Qnity Electronics: -14,10%

- Edenred: -13,51%

- Robinhood-Märkte: -13,19%

- Tesla: -12,98%

- Scout24: -10,83%

Wichtige Veranstaltungen, die Sie verfolgen sollten

Montag, 17. November

- 13:30 Uhr - Kanadische Inflationsrate im Jahresvergleich (Oktober)

- Vorherige: 2.4%

- Prognose: 2,4 %

Dienstag, 18. November

- 12:30 Uhr - Protokoll der australischen RBA-Sitzung

- 23:50 Uhr - Japanische Handelsbilanz (Oktober)

- Vorherige: ¥-234.6B

- Prognose: ¥-150,0 Mrd.

Mittwoch, 19. November

- 07:00 Uhr - Britische Inflationsrate im Jahresvergleich (Oktober)

- Vorherige: 3.8%

- Prognose: 3,7 %

- 19:00 Uhr - Protokoll des amerikanischen FOMC

- 19:00 Uhr - Amerikanische Baugenehmigungen Prel (September)

- Vorherige: 1.33M

- Prognose: 1.34M

- 19:00 Uhr - Amerikanische Baugenehmigungen Prel (Oktober)

- Prognose: 1.35M

- 19:00 Uhr - Beginn des amerikanischen Wohnungsbaus (September)

- Vorherige: 1.307M

- Prognose: 1.33M

- 19:00 Uhr - Amerikanischer Wohnungsbau beginnt (Oktober)

- Prognose: 1.33M

Donnerstag, 20. November

- 15:00 Uhr - Verkauf bestehender Häuser in den USA (Oktober)

- Vorherige: 4.06M

- Prognose: 4.06M

- 22:00 Uhr - Australischer S&P Global PMI Flash für das verarbeitende Gewerbe (November)

- Vorherige: 49.7

- Prognose: 50,2

- 22:00 Uhr - Australischer S&P Global Services PMI Flash (November)

- Vorherige: 52.5

- Prognose: 52,9

- 23:30 Uhr - Japanische Inflationsrate im Jahresvergleich (Oktober)

- Vorherige: 2.9%

- Prognose: 3,1 %

Freitag, 21. November

- 12:30 Uhr - Japanischer S&P Global PMI Flash für das verarbeitende Gewerbe (November)

- Vorherige: 48.2

- Vorhersage: 49

- 12:30 Uhr - Japanischer S&P Global Services PMI Flash (November)

- Vorherige: 53.1

- Prognose: 52,8

- 07:00 Uhr - Einzelhandelsumsätze in Großbritannien im Monatsvergleich (Oktober)

- Vorherige: 0.5%

- Prognose: -0,2 %

- 08:15 Uhr - Französischer HCBO Composite PMI Flash (November)

- Vorherige: 47.7

- Vorhersage: 48,9

- 08:15 Uhr - Französischer HCBO PMI Flash für das verarbeitende Gewerbe (November)

- Vorherige: 48.8

- Vorhersage: 49,6

- 08:15 Uhr - Französischer HCBO Services PMI Flash (November)

- Vorherige: 48

- Vorhersage: 49,4

- 08:30 Uhr - Deutscher HCBO PMI Flash für das verarbeitende Gewerbe (November)

- Vorherige: 49.6

- Prognose: 50,4

- 08:30 Uhr - Deutscher HCBO Composite PMI Flash (November)

- Vorherige: 53.9

- Prognose: 53,2

- 08:30 Uhr - Deutscher HCBO Services PMI Flash (November)

- Vorherige: 54.6

- Prognose: 53,8

- 09:00 Uhr - Europäischer HCBO Composite PMI Flash (November)

- Vorherige: 52.5

- Prognose: 52,2

- 09:00 Uhr - Europäischer HCBO PMI Flash für das verarbeitende Gewerbe (November)

- Vorherige: 50.0

- Prognose: 50,9

- 09:00 Uhr - Europäischer HCBO Services PMI Flash (November)

- Vorherige: 53.0

- Prognose: 52,3

- 09:30 Uhr - UK S&P Global Manufacturing PMI Flash (November)

- Vorherige: 49.7

- Prognose: 50,6

- 09:30 Uhr - UK S&P Global Services PMI Flash (November)

- Vorherige: 52.3

- Prognose: 52,5

- 14:45 Uhr - American S&P Global Composite PMI Flash (November)

- Vorherige: 54.6

- Vorhersage:53.8

- 14:45 Uhr - American S&P Global Manufacturing PMI Flash (November)

- Vorherige: 52.5

- Vorhersage: 52

- 14:45 Uhr - American S&P Global Services PMI Flash (November)

- Vorherige: 54.8

- Vorhersage:54

Wichtige Gewinnberichte, die Sie im Auge behalten sollten

Dienstag, 18. November

- Weibo Corporation

- Medtronic

- HOME DEPOT

- BAIDU

Mittwoch, 19. November

- Ziel

- NVIDIA

- Lowe'S Cos

- TJX-Unternehmen

Donnerstag, 20. November

- WALMART

Quelle: The Wall Street Journal, Trading Economics, Reuters, TradingView und ActivTrades' Daten vom 7. November 2025

Bei den bereitgestellten Informationen handelt es sich nicht um Anlageanalysen. Das Material wurde nicht in Übereinstimmung mit den gesetzlichen Anforderungen zur Förderung der Unabhängigkeit von Investment Research erstellt und ist daher als Marketingmitteilung zu betrachten.

Alle Informationen wurden von ActivTrades ("AT") erstellt. Die Informationen enthalten weder eine Aufzeichnung der Preise von AT noch ein Angebot oder eine Aufforderung zu einer Transaktion in einem Finanzinstrument. Es wird keine Zusicherung oder Gewährleistung für die Richtigkeit oder Vollständigkeit dieser Informationen gegeben.

Das zur Verfügung gestellte Material bezieht sich nicht auf das spezifische Anlageziel und die finanzielle Situation der Person, die es erhält. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. AT bietet einen reinen Ausführungsdienst an. Folglich geschieht jede Person, die auf der Grundlage der bereitgestellten Informationen handelt, dies auf eigenes Risiko. Prognosen sind keine Garantien. Die Preise können sich ändern. Politische Risiken sind unvorhersehbar. Die Maßnahmen der Zentralbanken können variieren. Die Tools der Plattformen sind keine Garantie für den Erfolg.