Wöchentlicher Ausblick

Was ist diese Woche passiert?

Eurozone

- Die Berichte zur Sitzung der Europäischen Zentralbank zeigten, dass mehrere politische Entscheidungsträger bereits bereit waren, die Zinsen beim April-Treffen zu erhöhen.

- Die Märkte erwarten nun, dass die EZB bei der Sitzung am 11. Juni seinen Leitzins auf 2,25 % anhebt, aufgrund von Inflation und Energiepreisdruck.

- Die EZB behielt die Zinsen im April unverändert bei 2 %, behielt aber angesichts steigender geopolitischer Risiken einen falkenhaften Ton bei.

- EZB-Präsidentin Christine Lagarde warnte, dass die Unabhängigkeit der Zentralbank zunehmend von Regierungen, steigenden Schulden und fragilen Finanzsystemen unter Druck stehe.

- Die EZB warnte, dass Investoren möglicherweise die finanziellen Risiken im Zusammenhang mit dem Nahostkonflikt und den erhöhten Staatsverschuldungen unterschätzen.

- Beamte sagten, die Marktreaktionen wirken bisher selbstzufrieden, was die Vermögenswerte der Eurozone anfällig für abrupte Neubewertungen macht.

- Steigende US- und japanische Anleiherenditen, kombiniert mit der Positionierung von Hedgefonds, könnten zusätzlichen Druck auf die europäischen Anleihemärkte ausüben.

- Das Geschäfts- und Verbrauchervertrauen in der Eurozone verbesserten sich im Mai leicht und stiegen von 93,2 im April auf 93,5.

- Die Erwartungen an den Verkaufspreis ließen sich in allen Geschäftsbereichen zurück, blieben aber über dem historischen Durchschnitt.

- Die Europäische Kommission senkte ihre Wachstumsprognose für die Eurozone 2026 auf 0,9 % und erhöhte ihre Inflationsprognose auf 3,0 %.

Frankreich

- Das französische Verbrauchervertrauen fiel im Mai von zuvor 84 auf 82, was den schwächsten Wert seit März 2023 darstellt.

- Die Haushalte wurden pessimistischer bezüglich ihrer finanziellen Lage und größerer Kaufpläne.

- Steigende Energiepreise und die Unsicherheit rund um den Iran-Konflikt lasteten weiterhin auf der Stimmung.

Vereinigte Staaten

- Die Abschwächung des US-Immobilienmarktes setzte sich in ein viertes Jahr in Folge fort, was viele Immobilienfachleute zwang, die Branche zu verlassen oder nach weiteren Einkommensquellen zu suchen.

- Auch Hypothekenmakler, Gutachter, Fotografen und andere wohnungsbezogene Branchen hatten eine schwächere Aktivität zu beklagen.

- Das Wachstum der Immobilienpreise verlangsamte sich im März weiter, da höhere Kreditkosten die Nachfrage belasteten.

- Der S&P CoreLogic Case-Shiller National Home Price Index stieg im Jahresvergleich um 0,7 %.

- Steigende Preise für Holz, Kupfer, Aluminium, Brennstoff und Chemikalien erhöhten die Bau- und Renovierungskosten und verschärften den Druck auf die Wohnraumbezahlung.

- Die Hypothekenzinsen stiegen auf 6,51 % angesichts eines weltweiten Ausverkaufs am Anleihemarkt und anhaltender Inflationssorgen.

- Der Preisindex für persönliche Konsumausgaben stieg im April um 0,4 %, wobei die jährliche Inflation bei 3,8 % blieb, deutlich über dem Ziel der Federal Reserve von 2 %.

- Der neue Vorsitzende der Federal Reserve, Kevin Warsh, steht unter zunehmendem Druck, da die Inflation hoch bleibt, während Präsident Donald Trump weiterhin niedrigere Zinssätze bevorzugt.

- Der Präsident der Chicagoer Fed, Austan Goolsbee, warnte, dass die US-Wirtschaft Gefahr läuft, in ein stagflationäres Umfeld zu übergehen.

- Die Gouverneurin der Federal Reserve, Lisa Cook, sagte, die politischen Entscheidungsträger seien weiterhin bereit, die Zinsen zu erhöhen, falls die Inflation nicht schnell genug nachlässt.

- Cook stellte fest, dass die Inflationsrisiken trotz der Erwartungen an einen stabilen Arbeitsmarkt weiterhin nach oben gerichtet sind.

- Die Fertigungsaktivität in der Richmond Fed-Region verbesserte sich im Mai deutlich, wobei der Index von zuvor auf 13 gestiegen ist.

- Unternehmen berichteten zudem von nachlassendem Preisdruck und erwarteten eine bevorstehende Inflationsmäßigung.

- Das Verbrauchervertrauen schwächte sich, als sich Inflationsängste im Zusammenhang mit dem Nahostkonflikt verschärften.

- Der Verbrauchervertrauensindex des Conference Board fiel im Mai auf 93,1, während sich auch die Einschätzung der Geschäfts- und Arbeitsmarktbedingungen durch Verbraucher verschlechterte.

- Die Umfrage der University of Michigan zeigte, dass die Verbraucherstimmung auf ein Rekordtief sank, da sich die Inflationserwartungen verschärften.

- Die Erstanträge auf Arbeitslosengeld stiegen in der letzten Woche auf 215.000, während die fortlaufenden Anträge auf 1,79 Millionen stiegen.

- Das BIP-Wachstum der USA im ersten Quartal wurde von 2,0 % auf 1,6 % nach unten korrigiert, hauptsächlich aufgrund schwächerer Konsumausgaben und geringerer Lagerbestände.

- Trotz langsamerem Wachstum stiegen die nachsteuerlichen Unternehmensgewinne im Quartalsvergleich um 3,3 % und im Jahresvergleich um 17 %.

China

- Chinesische Industrieunternehmen verzeichneten im April einen starken Gewinnanstieg von 24,7 % im Vergleich zum Vorjahr.

- Energiebezogene Industrien und Technologiefertigung blieben wichtige Wachstumstreiber.

- Die Gewinne im Chemiesektor stiegen um 73,4 %, während die Gewinne aus Nichteisenmetallen im Zeitraum Januar bis April um 117,8 % anstiegen.

- Verbraucherorientierte Sektoren hatten weiterhin Schwierigkeiten aufgrund schwacher inländischer Nachfrage und langsamer wirtschaftlicher Aktivität.

Kanada

- Die kanadischen Fertigungslieferungen stiegen im April schätzungsweise um 4,6 % und markierten damit den dritten monatlichen Anstieg in Folge.

- Erdöl- und Kohleprodukte führten den Anstieg an, da höhere Energiepreise die Einnahmen ankurbelten.

- Der S&P Global Manufacturing PMI verbesserte sich auf 53,3 und signalisiert damit eine stärkere industrielle Aktivität.

- Kanadische Banken haben ihre Bilanzen gestärkt und bleiben in der Lage, Kredite zu vergeben, auch wenn die geopolitischen Spannungen weiter eskalieren.

- Die Bank of Canada erklärte, dass Haushalte und Unternehmen trotz früherer Bedenken über Handelsspannungen und Hypothekenverlängerungen relativ widerstandsfähig geblieben sind.

- Die Beamten hoben jedoch erhöhte Risiken im Zusammenhang mit geopolitischer Instabilität und gereizten Bewertungen an Aktien- und Unternehmensanleihemärkten hervor.

Südkorea

- Die Bank of Korea behielt ihren Leitzins unverändert bei 2,50 %, signalisierte jedoch, dass künftige Zinserhöhungen weiterhin möglich bleiben.

- Die politischen Entscheidungsträger erhöhten ihre Wachstumsprognose für 2026 auf 2,6 %.

- Auch die Zentralbank erhöhte ihren Inflationsausblick und prognostizierte für nächstes Jahr eine Gesamtinflation von 2,7 % und die Kerninflation von 2,4 %.

- Die Verbraucherinflation beschleunigte sich im April auf 2,6 %, das höchste Niveau seit 21 Monaten, was vor allem auf steigende Ölpreise zurückzuführen ist.

Mexiko

- Die Bank of Mexico senkte ihre Wachstumsprognose für 2026 auf 1,1 % von 1,6 % nach einem schwachen ersten Quartal.

- Beamte nannten Unsicherheiten rund um die USMCA-Überprüfung und geopolitische Spannungen als große Nachteilsrisiken.

- Die mexikanische Zentralbank senkte am 7. Mai ihren Leitzins auf 6,5 %, was effektiv das Ende des Lockerungszyklus signalisierte.

Australien

- Die jährliche Inflationsrate Australiens verlangsamte sich im April auf 4,2 % gegenüber zuvor 4,6 %.

- Die Mäßigung stand hauptsächlich im Zusammenhang mit einer vorübergehenden Senkung der Kraftstoffsteuer, die die Transportkosten senkte.

- Der zugrunde liegende Inflationsdruck blieb hoch, wobei die geschnittene mittlere Inflation auf 3,4 % stieg.

- Die Märkte sehen zunehmend das Risiko einer weiteren Zinserhöhung der Reserve Bank of Australia, falls der Preisdruck anhält.

Neuseeland

- Die neuseeländische Zentralbank hielt ihren offiziellen Leitzins zum dritten Mal in Folge bei 2,25 %.

- Die politischen Entscheidungsträger blieben gespalten, wobei drei externe Mitglieder für eine Erhöhung um 25 Basispunkte stimmten.

- Die Beamten zogen es vor, die wirtschaftlichen Auswirkungen des Nahostkonflikts zu bewerten, bevor sie weiter verschärften.

- Die Verbraucherinflation im ersten Quartal beschleunigte sich auf 3,1 %, was über dem Zielbereich der Zentralbank lag.

Japan

- Der Gouverneur der Bank of Japan, Kazuo Ueda, sagte, der aktuelle Energieschock könnte Japans Inflationsprognose erheblich verändern.

- Ueda stellte fest, dass Ölpreiserhöhungen die Inflation auf mehreren Wegen beeinflussen, darunter Löhne, Nachfrage, Währungsbewegungen und Erwartungen.

- Das BOJ-Politikgremium bleibt besorgt über steigende Rohölpreise, was die Spekulationen über eine mögliche Zinserhöhung im Juni verstärkt.

Die Marktbeweger dieser Woche

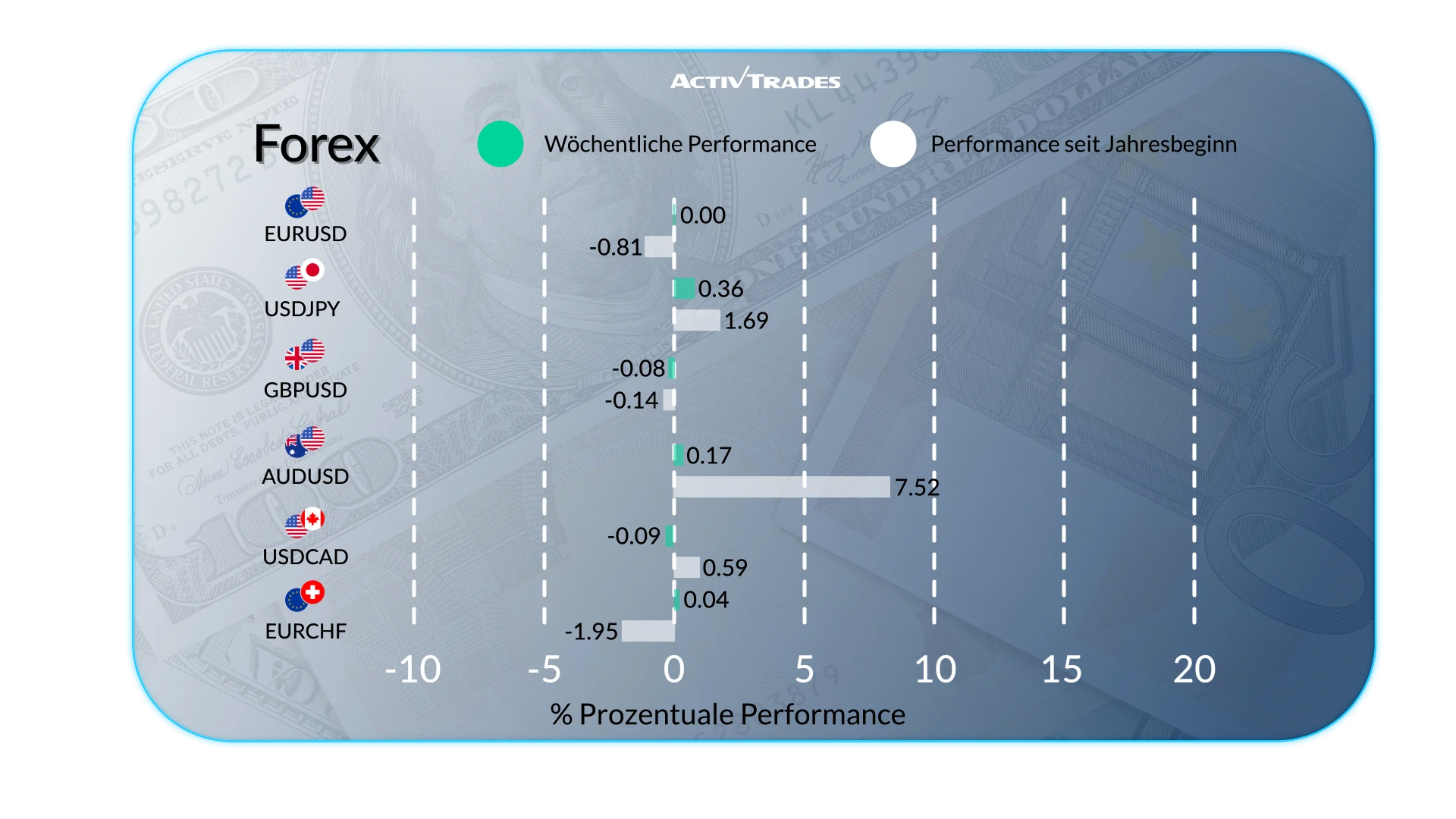

Forex

- Der ZAR/JPY ist um mehr als 1,9 % gestiegen.

- Die NZD/JPY, die NZD/CAD und die NZD/CHF sind um mehr als 1,6 % gestiegen.

- Die NZD/USD ist um mehr als 1,5 % gestiegen.

- Der JPY/NZD, der CAD/NZD, der GBP/UHF und der USD/UHF sind um mehr als 1,5 % gefallen.

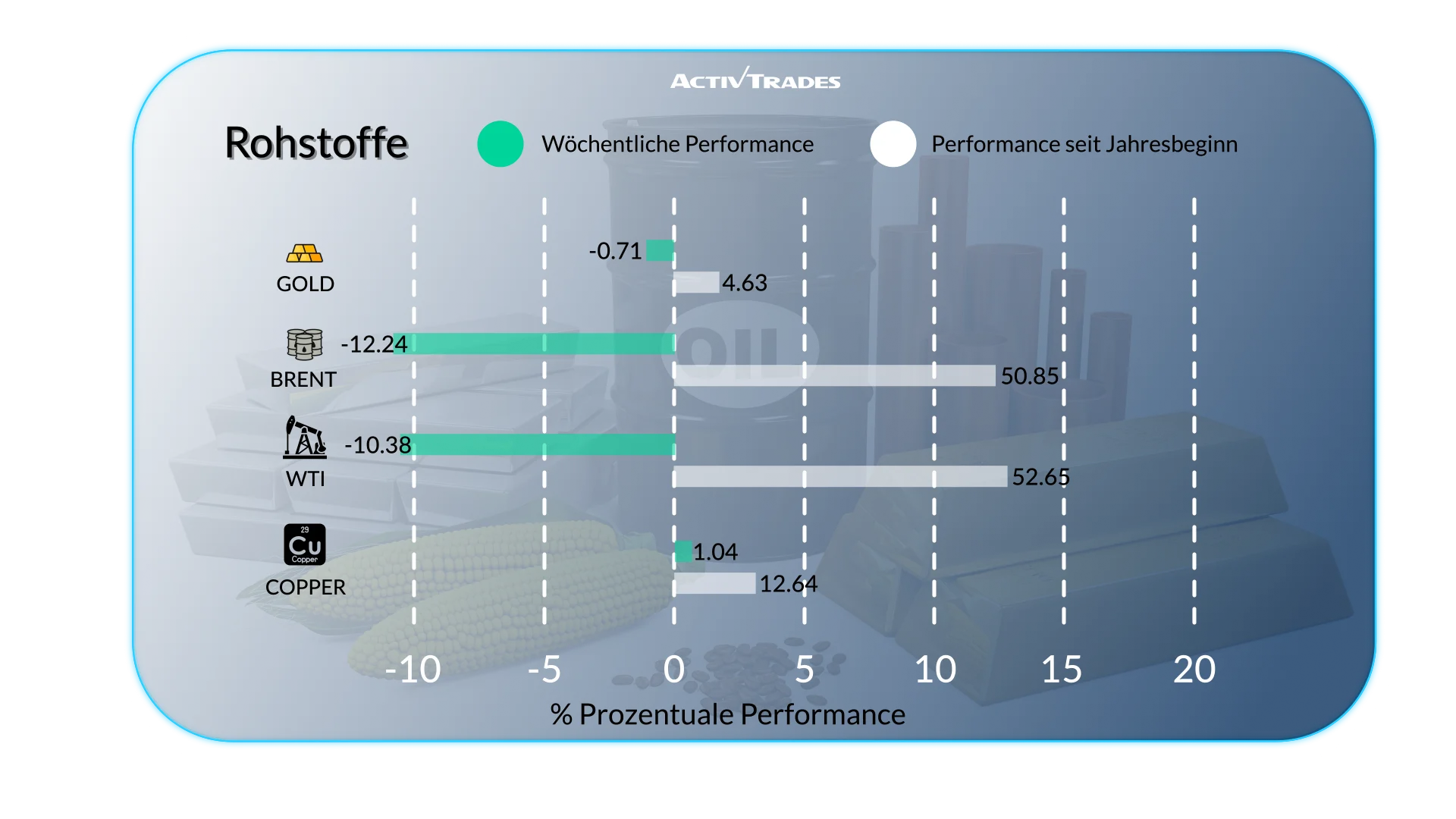

Waren

- Erdgas Die Preise sind um mehr als 9 % gestiegen.

- USA Kakao Die Preise sind um mehr als 7 % gestiegen.

- USA Sojabohnen Die Preise sind um mehr als 3,5 % gestiegen.

- WTI und Brent Die Preise sind um mehr als 8 % gesunken.

- USA Zucker Die Preise sind um mehr als 5 % gesunken.

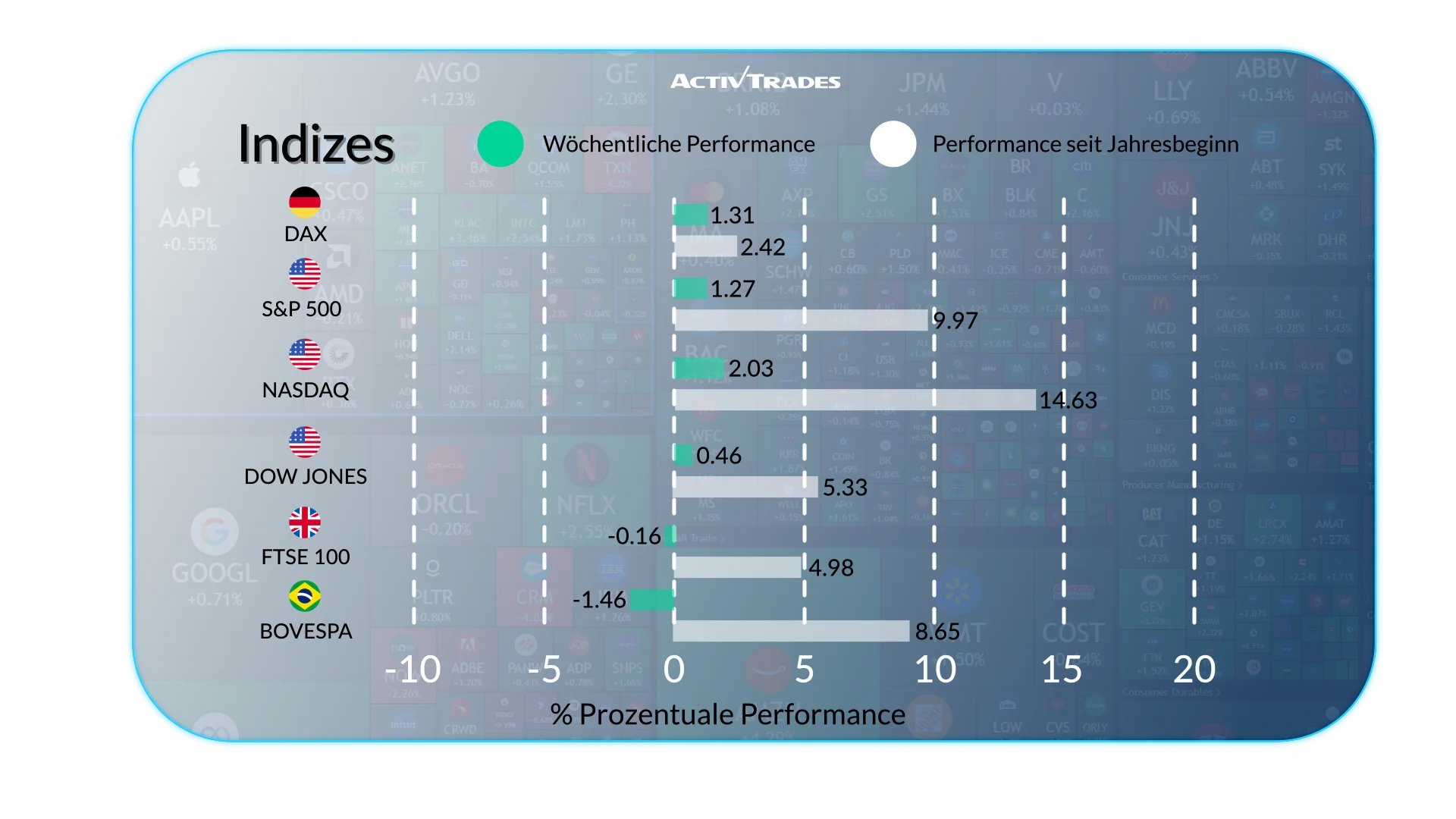

Indizes

- Die Japan 225 Index ist um mehr als 10 % gestiegen.

- Der Kospi-Index ist um mehr als 7 % gestiegen.

- Die VIX Index ist um mehr als 10 % gesunken.

- Der Bist 100 Index ist um mehr als 2 % gefallen.

Aktien

Tops

- Dell Technologies: +30.49%

- First Solar: +27.90%

- Ford Motor: +26.42%

- ARM: +25.62%

- Micron Technology: +25.42%

- AppLovin: +24.98%

- Best Buy: +24.09%

- Dollar Tree: +21.08%

- Amphemol: +20.77%

- United Airlines: +20.57%

- QUALCOMM: +19.98%

- Sandisk: +19.18%

- Advanced Micro Devices: +17.22%

- Infineon Technologies: +16.88%

- International Business Machines: +13.60%

- Zalando: +12.82%

- JD Sports Fashion: +12.50%

Flops

- Zscaler: -24.07%

- PDD Holdings: -14.02%

- Boston Scientific: -12.35%

- AutoZone: -11.52%

- Autotrader: -10.89%

Wichtige Ereignisse im Anschluss

Montag, 01. Juni

- 01:45 Uhr - Chinesisch - RatingDog Manufacturing PMI (Mai)

- Vorherige: 52,2

- Prognose: 51,9

- 07:15 Uhr - Spanisch - S&P Global Manufacturing PMI (Mai)

- Vorherige: 51,7

- Prognose: 51,2

- 07:30 Uhr - Schweiz - procure.ch Fertigungs-PMI (Mai)

- Vorherige: 54,5

- Prognose: 53,8

- 07:50 Uhr - Französisch - S&P Global Manufacturing PMI Finale (Mai)

- Vorherige: 52,8

- Prognose: 48,9

- 07:55 Uhr - Deutsch - S&P Global Manufacturing PMI Finale (Mai)

- Früher: 51,4

- Prognose: 49,9

- 08:00 Uhr - Europäische - S&P Global Manufacturing PMI Endgültigkeit (Mai)

- Vorherige: 52,2

- Prognose: 51,4

- 08:30 Uhr - UK - S&P Global Manufacturing PMI Finale (Mai)

- Vorherige: 53,7

- Prognose: 53,7

- 13:30 Uhr - Kanadisch - S&P Global Manufacturing PMI (Mai)

- Vorherige: 53,3

- Prognose: 52

- 13:45 Uhr - American - S&P Global Manufacturing PMI Endgültigkeit (Mai)

- Vorherige: 54,5

- Prognose: 55,3

- 14:00 Uhr - Amerikanisch - ISM Manufacturing PMI (Mai)

- Vorherige: 52,7

- Prognose: 52,6

Dienstag, 02. Juni

- 09:00 Uhr - Europa - Inflationsrate im Jahresvergleich (Mai)

- Vorherige: 3 %

- Prognose: 3,4 %

- 14:00 Uhr - Amerikanisch - JOLTs Stellenangebote (April)

- Zuvor: 6,866 Mio.

- Prognose: 6,8 Mio.

- 23:00 Uhr - Australien - S&P Global Composite PMI Finale (Mai)

- Vorherige: 50,4

- Prognose: 47,8

- 23:00 Uhr - Australisch - S&P Global Services PMI-Finale (Mai)

- Vorherige: 50,7

- Prognose: 47,7

Mittwoch, 03. Juni

- 01:30 Uhr - Australien - BIP-Wachstumsrate QoQ (Q1)

- Vorherige: 0,8 %

- Prognose: 0,5 %

- 01:45 Uhr - Chinesisch - RatingDog Services PMI (Mai)

- Früher: 52,6

- Prognose: 52,5

- 01:45 Uhr - Chinesisch - RatingDog Composite PMI (Mai)

- Vorherige: 53.1

- Prognose: 52,8

- 07:15 Uhr – Spanisch – S&P Global Services PMI (Mai)

- Vorherige: 47,9

- Prognose: 55,8

- 07:15 Uhr - Spanisch - S&P Global Composite PMI (Mai)

- Früher: 48,7

- Prognose: 54,6

- 07:50 Uhr - Französisch - S&P Global Composite PMI Finale (Mai)

- Vorherige: 47,6

- Prognose: 43,5

- 07:50 Uhr - Französisch - S&P Global Services PMI Finale (Mai)

- Vorherige: 46,5

- Prognose: 42,9

- 07:55 Uhr - Deutsch - S&P Global Composite PMI Finale (Mai)

- Vorherige: 48,4

- Prognose: 48,6

- 07:55 Uhr – Deutsch – S&P Global Services PMI Finale (Mai)

- Vorherige: 46,9

- Prognose: 47,8

- 08:00 Uhr - European - S&P Global Composite PMI Finale (Mai)

- Früher: 48,8

- Prognose: 47,5

- 08:00 Uhr - Europa - S&P Global Services PMI Finale (Mai)

- Vorherige: 47,6

- Prognose: 46,4

- 08:30 Uhr – UK – S&P Global Composite PMI Finale (Mai)

- Früher: 52,6

- Prognose: 48,5

- 08:30 UHR - UK - S&P Global Services PMI-Finale (Mai)

- Vorherige: 52,7

- Prognose: 47,9

- 13:30 Uhr - Kanadisch - S&P Global Composite PMI (Mai)

- Vorherige: 49,9

- Prognose: 49,8

- 13:30 Uhr - Kanadisch - S&P Global Services PMI (Mai)

- Vorherige: 49,2

- Prognose: 49,6

- 13:45 Uhr - Amerikanisch - S&P Global Composite PMI (Mai)

- Vorherige: 51,7

- Prognose: 51,7

- 13:45 Uhr - Amerikanisch - S&P Global Services PMI (Mai)

- Früher: 51,0

- Prognose: 50,9

- 14:00 Uhr - Amerikanisch - ISM Services PMI (Mai)

- Vorherige: 53,6

- Prognose: 53,6

Donnerstag, 4. Juni

- 01:30 Uhr - Australien - Handelsbilanz (April)

- Früher: A$-1,841 Milliarden

- Prognose: A$-3,0 Mia.

- 07:30 Uhr - Europa - S&P Global Construction PMI (Mai)

- Vorherige: 41,7

- Prognose: 41,5

- 07:30 Uhr - Französisch - S&P Global Construction PMI (Mai)

- Vorherige: 38.1

- Prognose: 38

- 07:30 Uhr - Deutsch - S&P Global Construction PMI (Mai)

- Vorherige: 42.1

- Prognose: 42

- 08:30 Uhr – UK – S&P Global Construction PMI (Mai)

- Vorherige: 39,7

- Prognose: 40,3

Freitag, 05. Juni

- 12:30 Uhr – Kanadisch – Arbeitslosenquote (Mai)

- Früher: 6,9 %

- Prognose: 6,9 %

- 12:30 Uhr - Amerikanisch - Nicht-landwirtschaftliche Lohnbuchhaltung (Mai)

- Vorher: 115.000

- Prognose: 96.000

- 12:30 Uhr - Amerikanisch - Arbeitslosenquote (Mai)

- Früher: 4,3 %

- Prognose: 4,3 %

- 14:00 Uhr – Kanadisch – Ivey PMI s.a (Mai)

- Früher: 57,7

- Prognose: 51

Wichtige Gewinnberichte, die man im Auge behalten sollte.

Montag, 01. Juni

- Hewlett Packard

Dienstag, 02. Juni

- Dollar General

Mittwoch, 03. Juni

- Medtronic

- Broadcom

- Broadcom

Industria de Diseno Textil

Quelle: The Wall Street Journal, Investing, Trading Economics, Reuters, TradingView und ActivTrades' Daten zum 29. Mai 2026

Die bereitgestellten Informationen stellen keine Anlageforschung dar. Das Material wurde nicht gemäß den gesetzlichen Anforderungen erstellt, die darauf abzielen, die Unabhängigkeit von Anlageforschung zu fördern, und ist daher als Marketingkommunikation zu betrachten.

Alle Informationen wurden von ActivTrades ("AT") erstellt. Die Informationen enthalten keine Aufzeichnung der Preise von AT, kein Angebot oder eine Aufforderung zu einer Transaktion in einem Finanzinstrument. Es wird keine Gewährleistung oder Garantie hinsichtlich der Richtigkeit oder Vollständigkeit dieser Informationen gegeben.

Jegliches bereitgestelltes Material berücksichtigt nicht das spezifische Anlageziel und die finanzielle Situation einer Person, die es erhalten könnte. Die vergangene Performance ist kein verlässlicher Indikator für die zukünftige Entwicklung. AT bietet einen reinen Ausführungsdienst. Folglich handelt jede Person, die auf den bereitgestellten Informationen handelt, auf eigenes Risiko. Prognosen sind keine Garantie. Die Preise können sich ändern. Politisches Risiko ist unvorhersehbar. Die Maßnahmen der Zentralbank können variieren. Die Tools der Plattformen garantieren keinen Erfolg.