Analyse hebdomadaire

Que s'est-il passé cette semaine ?

États-Unis

- L'activité des usines a explosé, la production enregistrant sa plus forte hausse en quatre ans, les entreprises se précipitant pour constituer des stocks face aux craintes de l'offre

- La reprise manufacturière a été en partie due à des « achats paniques », mais cette impulsion devrait être temporaire

- La hausse des coûts énergétiques a fait grimper les dépenses et les prix facturés aux clients

- Les ventes au détail ont augmenté de 1,7 % en mars, la plus forte hausse en plus de trois ans, principalement grâce à une hausse de 28 % des prix de l'essence

- À l'exception de l'essence, les dépenses des consommateurs sont restées solides, suggérant une résilience mais une pression croissante sur les budgets

- Les pressions inflationnistes poussent les entreprises à introduire de nouveaux frais et suppléments pour protéger les marges

- Les demandes d'allocations chômage ont légèrement augmenté à 214 000, tandis que les demandes continues ont légèrement augmenté, reflétant un marché du travail stable mais lent

- Le marché du travail continue de montrer une dynamique de « faible nombre d'embauches, peu de licenciements », avec des licenciements limités en général

- Les restrictions à l'immigration n'ont pas apporté de bénéfices clairs sur le marché du travail, la croissance des salaires ralentissant et le chômage augmentant légèrement

- Les licenciements importants sont de plus en plus acceptés par les investisseurs, certaines entreprises voyant des gains boursiers après des suppressions de personnel

- La pression politique sur la Fed s'intensifia, avec des débats sur l'indépendance et la nomination de Kevin Warsh comme prochain président

- Warsh a exprimé son soutien à des baisses de taux mais a averti qu'une inflation persistante pourrait miner la confiance dans l'indépendance des banques centrales

Zone euro

- L'activité manufacturière s'est améliorée à mesure que les entreprises accéléraient les commandes avant de potentielles pénuries

- L'inflation est montée à 2,6 % en mars, portée par la hausse des prix de l'énergie liée au conflit au Moyen-Orient

- La BCE a manifesté de la prudence, sans changement de politique immédiat attendu

- Les décideurs ont averti qu'un soutien gouvernemental excessif à l'énergie pourrait entraîner des hausses de taux plus agressives

Royaume-Uni

- Le chômage est tombé à 4,9 %, principalement en raison d'un nombre réduit de personnes cherchant du travail plutôt que d'un recrutement plus fort

- Les perspectives du marché du travail s'affaiblissent alors que la hausse des prix de l'énergie menace la croissance

- La Banque d'Angleterre fait face à un compromis entre une inflation croissante et un marché du travail en ralentissement

Canada

- L'inflation est montée à 2,4 % en mars, avec des prix de l'essence qui ont bondi de plus de 20 %

- Les prix industriels ont augmenté de 2,4 %, tandis que les prix des matières premières ont bondi de 12 %, stimulés par l'énergie

- La hausse des coûts élève les attentes d'inflation chez les entreprises

- La dynamique du marché immobilier reste mitigée, avec une croissance des revenus plus lente mais une demande résiliente pour de nouveaux logements

- Les maisons se vendent globalement plus vite que les annonces, ce qui met en lumière un décalage entre les attentes des acheteurs et les prix des vendeurs

Japon

- Les données commerciales ont montré une forte croissance des exportations et des importations en mars, mais l'impact complet du conflit au Moyen-Orient n'est pas encore visible

- Les risques d'approvisionnement énergétique et la hausse des coûts d'importation devraient peser sur la croissance et influencer la politique monétaire

Inde

- La banque centrale a maintenu les taux inchangés, conservant une position neutre

- Les décideurs ont averti que les risques d'inflation restent élevés en raison d'une forte dépendance aux liens énergétiques et commerciaux du Moyen-Orient

Asie (ex-Chine)

- L'activité manufacturière s'est renforcée alors que les entreprises ont commandé en avance en raison des inquiétudes liées à l'approvisionnement

- Le conflit au Moyen-Orient perturbe les flux énergétiques vers l'Asie, augmentant les risques d'inflation dans toute la région

Philippines

- La banque centrale a relevé son taux directeur à 4,50 % en raison de la dégradation des perspectives d'inflation

- L'inflation devrait dépasser la fourchette haute cible dans les années à venir

Indonésie

- La banque centrale maintenait les taux à 4,75 %, poursuivant sa pause pour soutenir la stabilité monétaire et gérer l'inflation

- Les décideurs restent prudents face à l'incertitude mondiale et à la volatilité des marchés de l'énergie

Turquie

- La banque centrale a maintenu son taux directeur à 37,0 %, surveillant les risques croissants d'inflation liés à la hausse des prix de l'énergie

- Les indicateurs avancés indiquent une possible reprise de l'inflation sous-jacente

Mondial

- L'activité manufacturière a repris dans les grandes économies alors que les entreprises réagissaient aux risques d'offre et à la hausse des prix

- Le conflit au Moyen-Orient a perturbé les principales routes énergétiques, faisant grimper les prix du pétrole et du gaz à l'échelle mondiale

- La hausse des coûts de l'énergie alimente l'inflation, augmente les coûts des entreprises et réduit les marges

- Les perturbations et l'incertitude des chaînes d'approvisionnement poussent les entreprises à stocker des biens, déformant les tendances de la demande à court terme

Les bousiers de marché de cette semaine

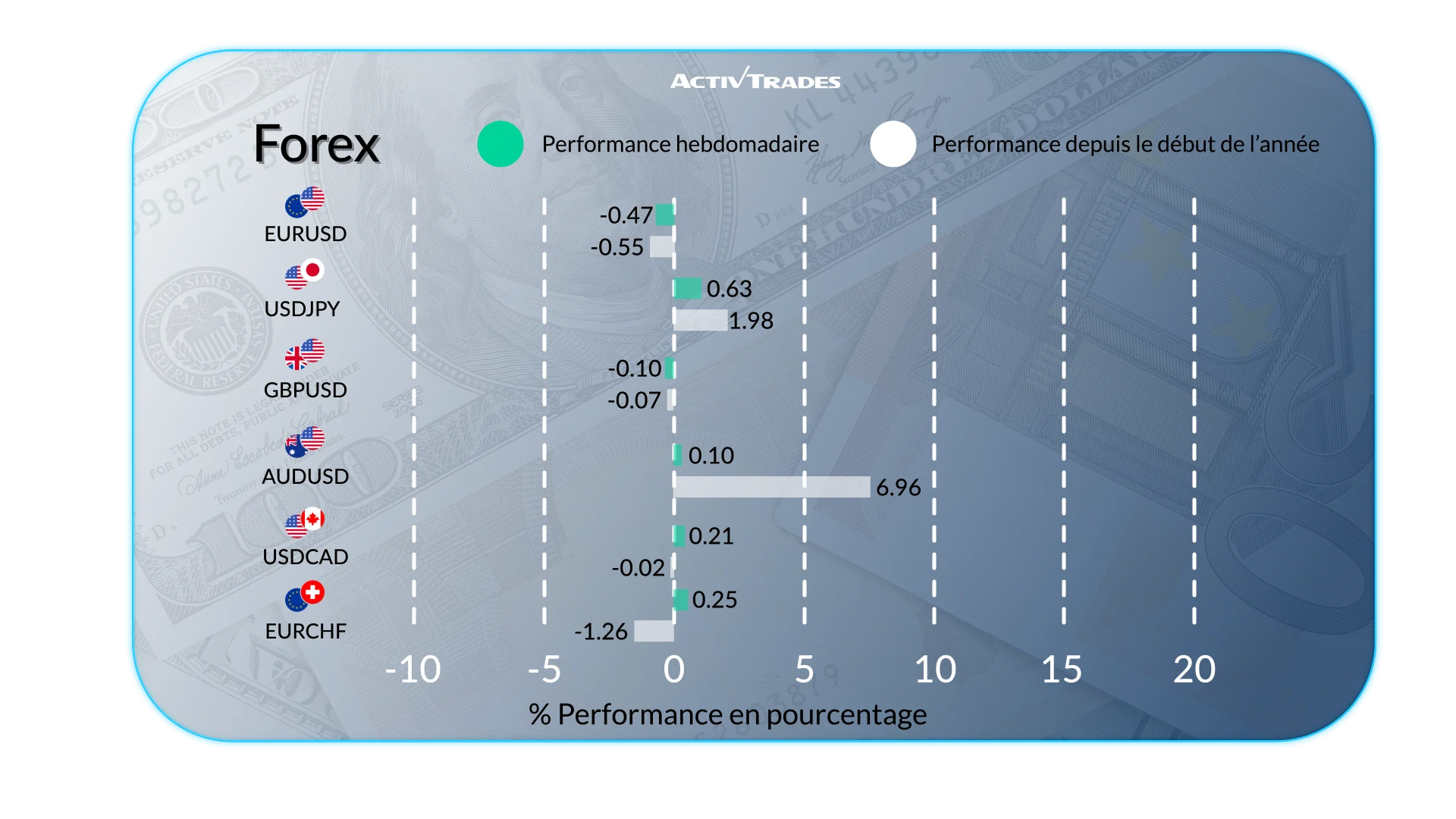

Forex

- Le USD/THB a augmenté de plus de 1,50 %.

- Le USD/ZAR est en hausse de plus de 1,40 %.

- Le USD/HUF est en hausse de plus de 1,30 %.

- L'EUR/RUB a reculé de plus de 1,50 %.

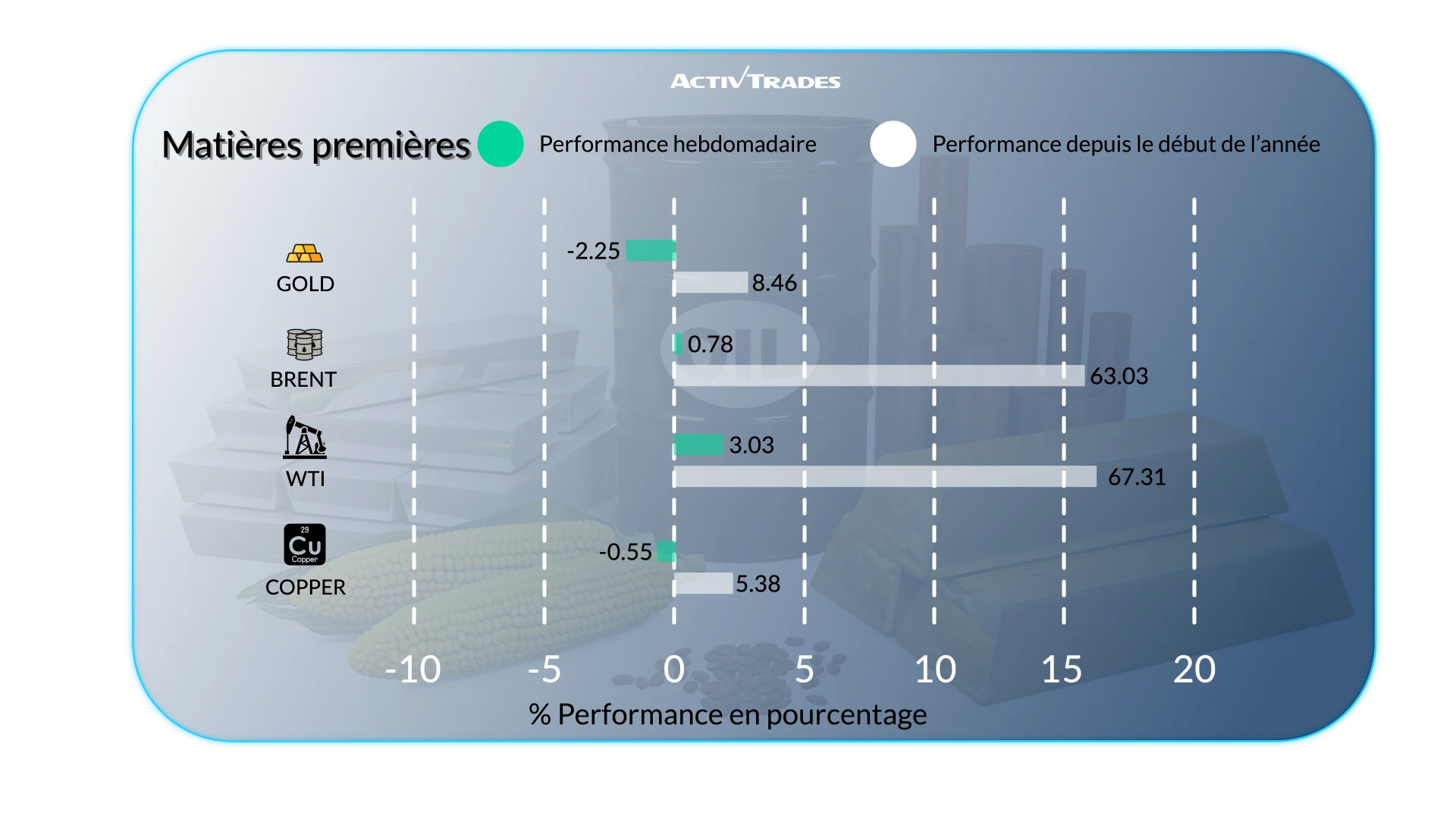

Marchandises

- Les prix du mazout à Londres ont augmenté de plus de 21 %.

- Les prix du fioul de chauffage ont augmenté de plus de 17,50 %.

- Brent Les prix du pétrole ont augmenté de plus de 16 %.

- Les prix du WTI ont augmenté de plus de 13 %.

- Jus d'orange Les prix ont baissé de plus de 10 %.

- Argent Les prix ont baissé de plus de 8,40 %.

- Palladium Les prix ont baissé de plus de 8,30 %.

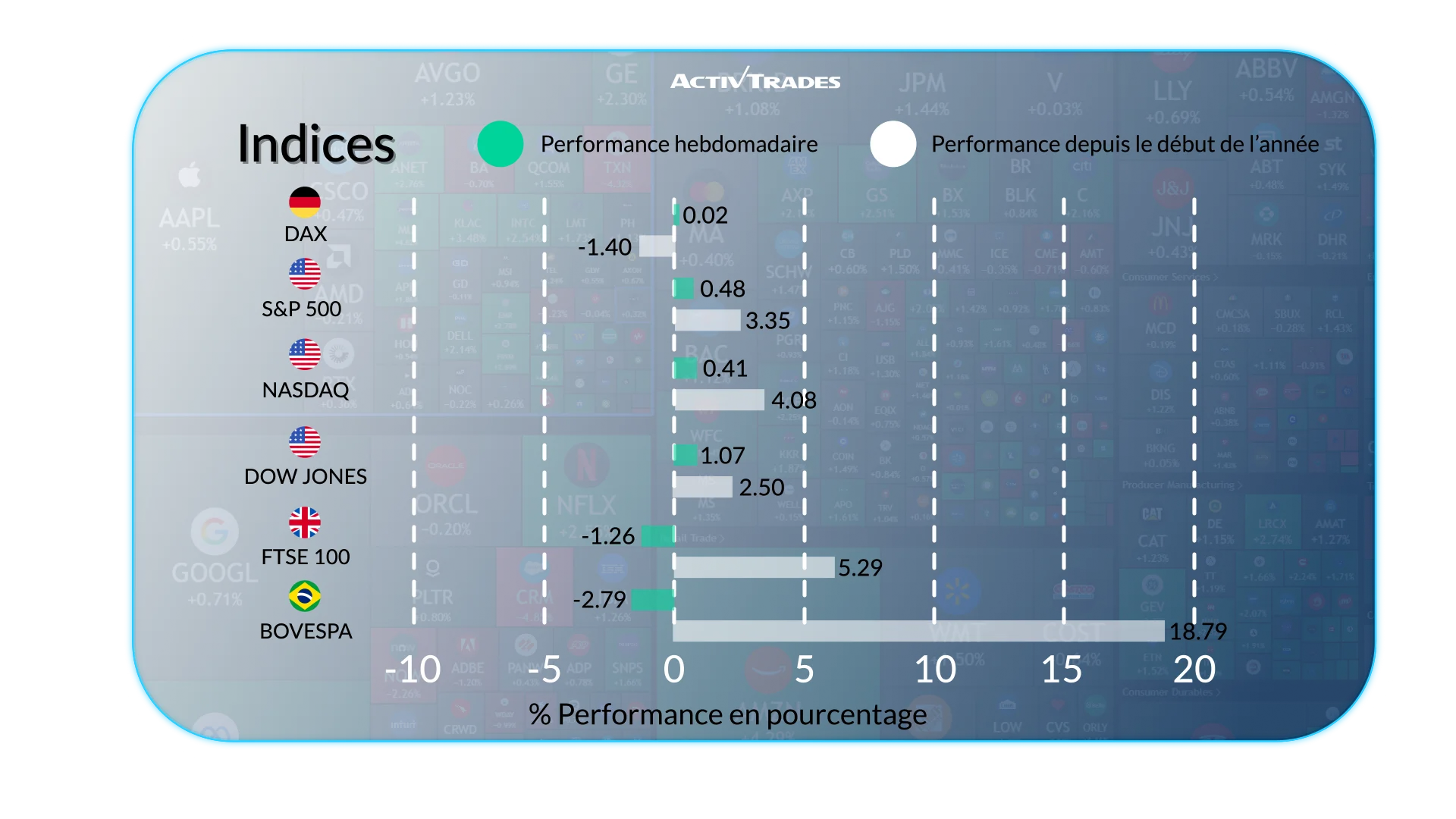

Indices

- Le VIX L'indice a progressé de plus de 7 %.

- L'indice KOSPI a progressé de plus de 4 %.

- Le Bovespa Le composite a reculé de plus de 3 %.

Actions

Tops

- ON Semiconductor: +31.49%

- Texas Instruments: +30.23%

- United Rentals: +27.96%

- ARM: +27.89%

- Marvell Technology: +25.18%

- STMicroelectronics: +23.92%

- Microchip Technology: +21.57%

- Strategy: +20.43%

- Masco: +18.55%

- Dell Technologies: +18.14%

- Infineon Technologies: +17.59%

- GE Vernova: +16.98%

- Monolithic Power Systems: +16.59%

- Analog Devices: +16.40%

- Intertek: +11.25%

Flops

- Tractor Supply: -14.70%

- Lulumon Athletica: -13.99%

- Netflix: -13.63%

- Norvegian Cruise Line: -13.50%

- Northrop Grumman: -13.46%

- Braskem: -12.65%

- Eurofins Scientific: -10.46%

- MTU Aero Engines: -10.17%

Événements importants à suivre

Lundi 27 avril

- 06h00 - Allemand - GfK Confiance des consommateurs (mai)

- Précédent : -28,0

- Prévisions : -30

Mardi 28 avril

- 03h00 - Japonais - Décision sur les taux d'intérêt de la BoJ

- Précédent : 0,75 %

- Prévisions : 0,75 %

Mercredi 29 avril

- 12h00 - Allemagne - Taux d'inflation préliminaire annuel (avril)

- Précédent : 2,7 %

- Prévisions : 3,3 %

- 12h30 - American - Préliminaire permis de construire (février)

- Précédent : 1,386M

- Prévisions : 1,36 M

- 12h30 - American - Préliminaire des permis de construire (mars)

- Prévisions : 1,35M

- 12h30 - Américain - Commandes de biens durables MoM (mars)

- Précédent : -1,4 %

- Prévisions : 1,3 %

- 12h30 - Américain - Début de construction (février)

- Précédent : 1,487M

- Prévisions : 1,41M

- 12h30 - American - Construction de logements (mars)

- Prévisions : 1,4 M

- 13h45 - Canada - Décision sur les taux d'intérêt de la BoC

- Précédent : 2,25 %

- Prévisions : 2,25 %

- 13h45 - Canada - Rapport sur la politique monétaire de la BoC

- 18h00 - Décision de la Fed sur les taux d'intérêt

- Précédent : 3,75 %

- Prévisions : 3,75 %

- 18h30 - Conférence de presse de la Fed

Jeudi 30 avril

- 01h30 - Chinois - NBS Manufacturing PMI (avril)

- Précédent : 50,4

- Prévisions : 50,6

- 01h30 - Chinois - PMI non manufacturier NBS (avril)

- Précédent : 50.1

- Prévisions : 50,4

- 01:45 - Chinois - RatingDog Manufacturing PMI (avril)

- Précédent : 50,8

- Prévisions : 50,7

- 05h00 - Japonais - Confiance des consommateurs (avril)

- Précédent : 33.3

- 05h30 - Français - Taux de croissance du PIB Glics annuel (T1)

- Précédent : 1,2 %

- Prévisions : 1,0 %

- 06:45 - Français - Taux d'inflation Preliminar annuel (avril)

- Précédent : 1,7 %

- Prévisions : 1,8 %

- 07h00 - Espagnol - Taux de croissance du PIB en glissement annuel (T1)

- Précédent : 2,7 %

- Prévisions : 2,2 %

- 08h00 - Allemagne - Taux de croissance du PIB en glissement annuel (T1)

- Précédent : 0,4 %

- Prévisions : 0,5 %

- 09h00 - Europe - Taux de croissance du PIB en glissement annuel (T1)

- Précédent : 1,2 %

- Prévisions : 0,8 %

- 09h00 - Europe - Flash du taux d'inflation en glissement annuel (avril)

- Précédent : 2,6 %

- Prévisions : 2,9 %

- 11h00 - Royaume-Uni - Décision sur les taux d'intérêt de la BoE

- Précédent : 3,75 %

- Prévisions : 3,75 %

- 12h15 - Européen - Taux de la facilité de dépôt

- Précédent : 2,0 %

- Prévisions : 2 %

- 12h15 - Europe - Décision sur les taux d'intérêt de la BCE

- Précédent : 2,15 %

- Prévisions : 2,15 %

- 12h30 - Américain - Indice des prix PCE de base MoM (mars)

- Précédent : 0,4 %

- Prévisions : 0,3 %

- 12h30 - Américain - Taux de croissance du PIB QoQ Adv (T1)

- Précédent : 0,5 %

- Prévisions : 1,5 %

- 12h30 - Américain - Revenu personnel MoM (mars)

- Précédent : -0,1 %

- Prévisions : 0,4 %

- 12h30 - Américain - Dépenses personnelles MoM (mars)

- Précédent : 0,4 %

- Prévisions : 0,4 %

- 12h45 - Conférence de presse européenne - ECB

Vendredi 1er mai

- 14h00 - États-Unis - ISM Manufacturing PMI (avril)

- Précédent : 52,7

- Prévisions : 52,5

Principaux rapports de bénéfices à surveiller

Lundi 27 avril

- VERIZON

- Galp Energia

- Services universels de santé

Mardi 28 avril

- CMS Énergie

- T-Mobile US

- General Motors

- Service de colis uni

- Starbucks

- VISA

- Mondelez

- Novartis

- BP

- BARCLAYS

- COCA-COLA

- Réservation

- Robinhood

- Airbus

Mercredi 29 avril

- Alphabet

- MICROSOFT

- META

- Ford Motor

- Deutsche Bank

- Regeneron Pharmaceuticals

- Chipotle Mexican Grill

- Groupe UBS

- Solutions technologiques Cognizant

- Qualcomm

- Banco Santander

- ASTRAZENECA

- AMAZON

- LLOYDS BANKING

- EBAY

- AENA

- Adidas

- Ingénierie avancée des semi-conducteurs

- BIOGEN

- Iberdrola

- Abbvie

Jeudi 30 avril

- Première Solar

- CHENILLE

- Altria

- POMME

- Mastercard

- GROUPE ING

- Amgen

- Merck

- Crédit Agricole

- Eli Lilly & Co

- Banco Bilbao Vizcaya Argentaria

- BNP Paribas

- Société Générale

- AIG

- Repsol

- TechnipFMC

- Air France-KLM

- Prysmian

- BASF

- Norwegian Cruise Line

- DHL Group

- PUMA

- CaixaBank

- Altri

Vendredi 1er mai

- Moderna

- Dominion Energy

- EXXON MOBIL

- CHEVRON

- Colgate-Palmolive

- Aon

- ArbreSagesArbre

- NATWEST

Source : The Wall Street Journal, Investing, Trading Economics, Reuters, TradingView et les données d'ActivDeals au 24 avril 2026

Les informations fournies ne constituent pas une recherche en investissement. Le matériel n'a pas été préparé conformément aux exigences légales visant à promouvoir l'indépendance de la recherche en investissement et, à ce titre, doit être considéré comme une communication marketing.

Toutes les informations ont été préparées par ActivTrades (« AT »). Les informations ne contiennent pas de trace des prix d'AT, ni d'offre ou sollicitation de transaction sur un instrument financier. Aucune déclaration ou garantie n'est donnée quant à l'exactitude ou à l'exhaustivité de ces informations.

Tout matériel fourni ne tient pas compte de l'objectif d'investissement spécifique ni de la situation financière de toute personne qui pourrait le recevoir. La performance passée n'est pas un indicateur fiable de la performance future. L'AT offre un service d'exécution uniquement. Par conséquent, toute personne agissant sur la base des informations fournies le fait à ses risques et périls. Les prévisions ne sont pas des garanties. Les taux peuvent changer. Le risque politique est imprévisible. Les actions des banques centrales peuvent varier. Les outils des plateformes ne garantissent pas le succès.