Analyse hebdomadaire

Que s'est-il passé cette semaine ?

Mondial

- La guerre impliquant l'Iran pèse sur les marchés mondiaux, les investisseurs craignant un conflit plus large qui pourrait faire grimper les prix du pétrole, ralentir la croissance et compliquer les perspectives d'inflation mondiale.

- La hausse des prix de l'énergie et la hausse des rendements des obligations d'État après le conflit augmentent les coûts d'emprunt dans le monde entier.

- Le Fonds monétaire international a déclaré que l'impact économique du conflit reste incertain et fournira une évaluation complète le mois prochain. Elle prévoyait auparavant une croissance mondiale de 3,3 %.

États-Unis

- Le secteur manufacturier américain s'est développé pour un deuxième mois consécutif en février, avec l'indice ISM à 52,4. Les arriérés ont atteint leur plus haut niveau depuis mai 2022, tandis que l'indice des prix a atteint son niveau le plus élevé depuis juin 2022.

- L'activité des services s'est renforcée, l'indice des services ISM passant de 53,8 en janvier à 56,1 en février. Les nouvelles commandes et activités commerciales ont atteint leur plus haut niveau en 2024.

- Le Beige Book de la Réserve fédérale a rapporté une activité économique stable, des pressions inflationnistes persistantes et un marché du travail généralement stable dans les 12 districts.

- ADP a rapporté l'ajout de 63 000 emplois dans le secteur privé en février, suite à une hausse révisée de 11 000 en janvier.

- Les demandes initiales d'allocations chômage sont restées stables à 213 000, tandis que les demandes continues ont augmenté à 1,87 million.

- Le président de la Fed de New York, John Williams, a déclaré que les récentes baisses de taux avaient bien calibré la politique, mais a souligné qu'un assouplissement supplémentaire pourrait être nécessaire si l'inflation se calmait.

- Le président de la Fed de Minneapolis, Neel Kashkari, a déclaré qu'une ou deux baisses de taux pourraient avoir lieu si l'inflation ralentit, mais que le conflit iranien pourrait justifier un report de l'apaisement.

- Kashkari a indiqué que la fourchette politique actuelle de 3,5 % à 3,75 % est proche de la neutralité et a ajouté que les tarifs douaniers n'ont pas encore montré d'effets inflationnistes clairs.

- Le président de la Fed, Jerome Powell, a accusé le ministère de la Justice de l'avoir menacé d'une inculpation pour avoir exercé des pressions à baisser les taux, un épisode qui a intensifié les inquiétudes concernant l'indépendance des banques centrales.

Chine

- La Chine a fixé son objectif de croissance du PIB pour 2026 à 4,5 % à 5 %, le niveau le plus bas depuis des décennies, reflétant une demande intérieure plus faible, un investissement modéré et un secteur immobilier en difficulté.

- Le Premier ministre Li Qiang a identifié la stimulation de la consommation intérieure comme la priorité économique principale du gouvernement pour 2026 et a annoncé de nouveaux outils de financement pour soutenir la croissance.

- Le Congrès national du peuple devrait approuver une stratégie économique quinquennale visant à transformer la Chine en superpuissance technologique.

- Le PMI manufacturier officiel chinois est tombé à 49,0 en février contre 49,3 en janvier, signalant une contraction continue.

- Le PMI non industriel a légèrement augmenté à 49,5, l'activité des services ayant bénéficié des dépenses du Nouvel An lunaire.

Asie

- L'activité manufacturière à travers l'Asie s'est améliorée en février, soutenue par une forte demande mondiale et l'expansion rapide des industries liées à l'intelligence artificielle.

- La production manufacturière de Taïwan a connu une croissance la plus rapide depuis plus de 4,5 ans.

- L'activité industrielle japonaise a atteint un sommet en 45 mois.

- Une forte performance à l'exportation et un leadership dans la chaîne d'approvisionnement de l'IA continuent de soutenir les perspectives de la région pour 2026.

Japon

- Le gouverneur de la Banque du Japon, Kazuo Ueda, a réaffirmé l'engagement de la banque centrale à poursuivre les hausses des taux d'intérêt malgré la montée des risques géopolitiques.

- Les décideurs suivent de près le yen, car la faiblesse des devises pourrait faire grimper l'inflation due aux importations.

- Le conflit au Moyen-Orient est perçu comme une source potentielle de volatilité économique et inflationniste pour le Japon.

Zone euro

- L'inflation a accéléré de manière inattendue à 1,9 % d'une année sur l'autre en février, contre 1,7 % en janvier, la hausse des prix de l'énergie posant des risques à la hausse supplémentaires.

- Les ventes au détail de la zone euro ont chuté de 0,1 % en janvier malgré une amélioration de la confiance des consommateurs et un chômage historiquement bas.

- Le vice-président de la BCE, Luis de Güntos, a déclaré que la banque centrale pourrait ajuster sa position politique si les tendances de l'inflation changeaient de manière significative.

- Le gouverneur de la banque centrale autrichienne a déclaré que la BCE devait être prête à faire évoluer rapidement les taux d'intérêt dans les deux sens si l'incertitude s'intensifie.

Royaume-Uni

- La chef du Trésor britannique, Rachel Reeves, a déclaré que le gouvernement reste sur la bonne voie pour réduire l'emprunt, avec un déficit budgétaire projeté à 4,3 % du PIB, le plus bas depuis la pandémie.

- La hausse des prix de l'énergie liée au conflit iranien pourrait affaiblir la croissance tout en faisant grimper l'inflation et les coûts d'emprunt.

Canada

- Le Canada et l'Inde ont signé des accords visant à renforcer la coopération dans les domaines de l'énergie, des minéraux critiques et du commerce afin de diversifier les partenariats économiques du Canada au-delà des États-Unis.

- Un accord de 2,6 milliards de dollars canadiens permettra à Cameco de fournir de l'uranium à l'Inde de 2027 à 2035.

- Les deux pays visent à doubler le commerce bilatéral à 70 milliards de dollars canadiens d'ici 2030 dans le cadre d'un nouvel accord de partenariat économique global.

- Le PMI manufacturier canadien est passé à 51 en février, indiquant un deuxième mois d'expansion.

- La demande intérieure a soutenu de nouvelles commandes pour la première fois en 13 mois, bien que les tarifs américains continuent de peser sur les ventes à l'exportation.

- La productivité du travail au Canada a chuté de 0,1 % au quatrième trimestre 2025, tandis que le PIB des entreprises a diminué de 0,2 % au cours du trimestre.

Australie

- L'économie australienne a connu une croissance de 0,8 % au quatrième trimestre et de 2,6 % d'une année sur l'autre, renforçant les attentes d'un nouveau resserrement monétaire.

- La Banque de réserve d'Australie a relevé les taux en février après que l'inflation soit restée au-dessus de son objectif de 2 % à 3 %.

- La gouverneure Michele Bullock a déclaré que chaque réunion de politique politique reste « en direct » alors que les marchés augmentent les paris sur une nouvelle hausse des taux.

Suisse

- L'inflation suisse est restée à 0,1 % en glissement annuel en février, inchangée par rapport à janvier, suscitant des inquiétudes concernant la désinflation persistante.

- La Banque nationale suisse a montré une plus grande volonté d'intervenir sur les marchés des changes, le franc s'étant renforcé de plus de 14 % par rapport au dollar au cours de l'année écoulée.

Malaisie

- Bank Negara Malaysia a maintenu son taux d'intérêt directeur inchangé à 2,75 % pour la quatrième réunion consécutive, invoquant des conditions intérieures stables et une incertitude mondiale.

Irlande

- L'économie irlandaise s'est contractée de 3,8 % au quatrième trimestre 2025, une baisse plus importante que prévue, bien que le PIB annuel ait tout de même augmenté de 12,3 %.

Les bousiers de marché de cette semaine

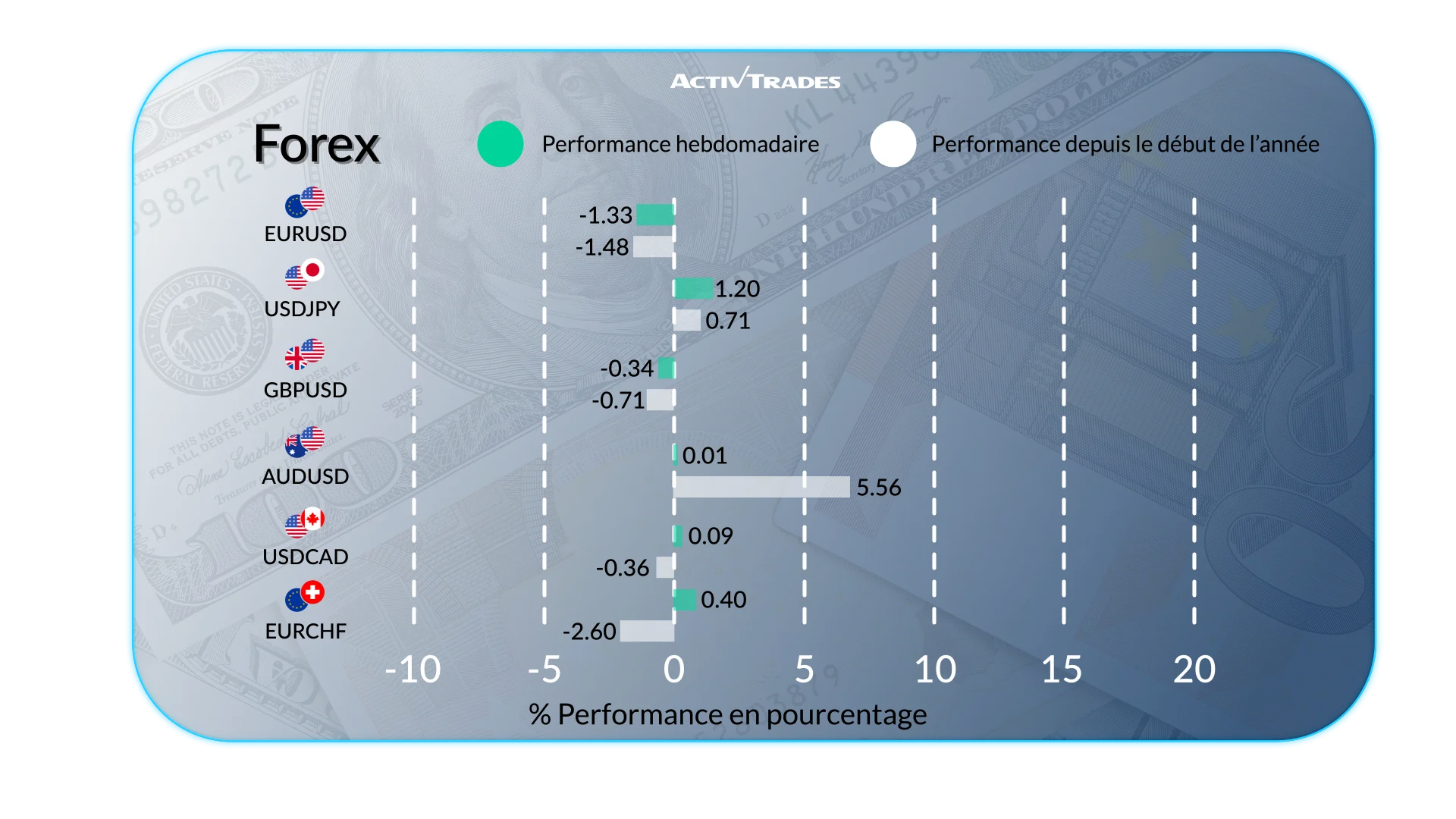

Forex

- La montée des tensions en Iran a poussé le dollar vers sa meilleure performance hebdomadaire depuis douze mois, alors que la demande d'actifs « refuges » explose.

- Le won sud-coréen a atteint son plus bas niveau en 17 ans, descendant sous 1 500 par dollar pour la première fois depuis le krach des marchés mondiaux de 2009.

- L'EUR /USD a reculé de plus de 1,40 %.

- Le NZD/CAD a reculé de plus de 1,20 %.

- Le USD/ HUF a augmenté de plus de 4,60 %.

- Le USD/ZAR est en hausse de plus de 3,95 %.

- Le USD/RUB a augmenté de plus de 3 %.

- Le CAD/EUR a augmenté de plus de 1,70 %.

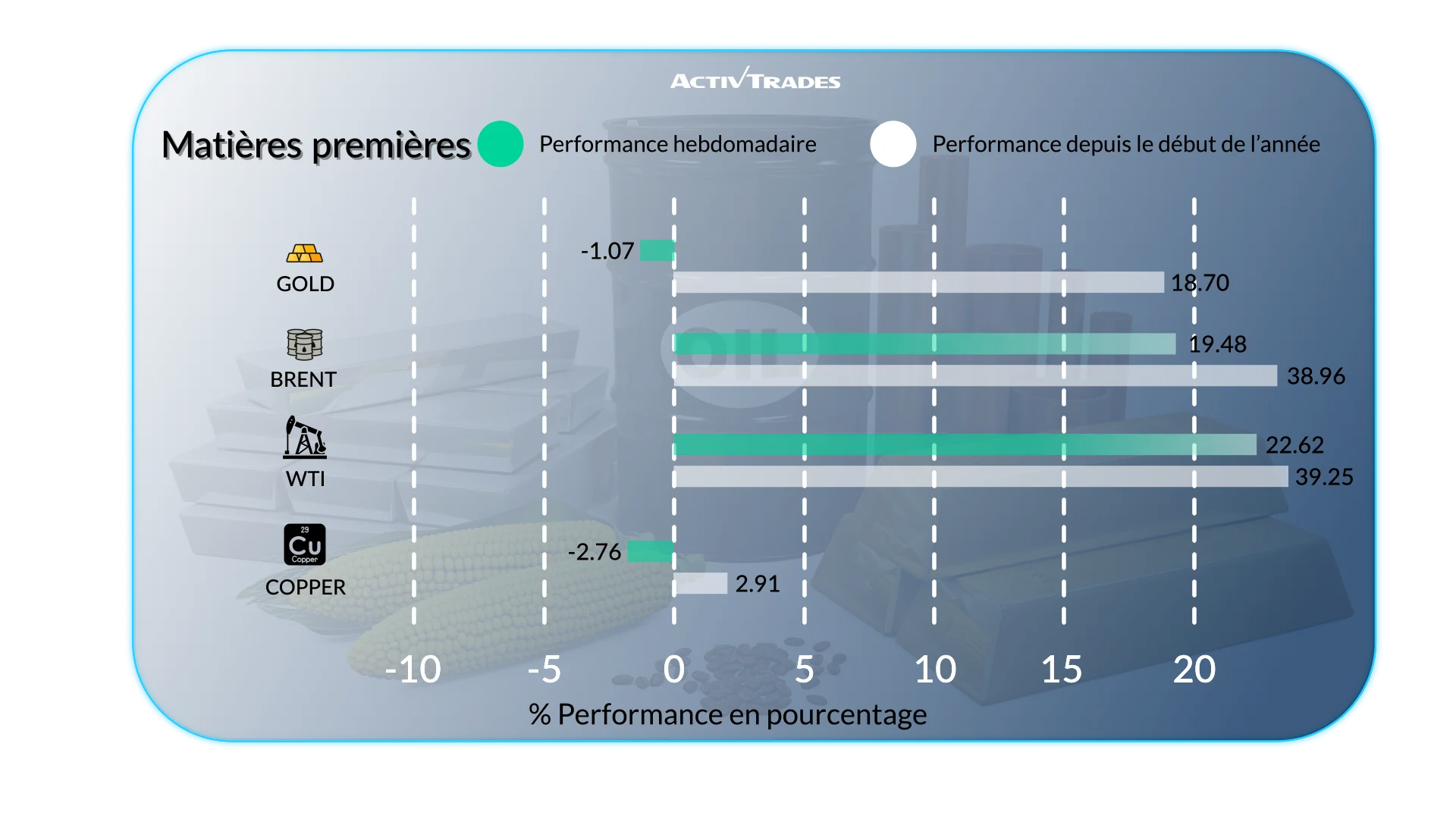

Matières premières

- Les prix du fioul de chauffage ont augmenté de plus de 30 %.

- Brent Les prix ont augmenté de plus de 17 % et Brut Les prix ont augmenté d'environ 20 %.

- Argent Prix et Platine Les prix ont baissé de plus de 9 %.

- Les prix de l'aluminium ont augmenté de plus de 5 %.

- Cacao Les prix ont augmenté de plus de 7 %.

- Les prix de l'avoine ont augmenté de plus de 6 %.

- Les prix du café ont augmenté de plus de 5 %.

Indices

- L'indice VIX a progressé de plus de 30 %.

- L'indice KOSPI a reculé de plus de 9 %.

- Le Euro50 L'indice est en baisse de plus de 6,30 %.

- Le CAC 40 L'indice est en baisse de plus de 6,10 %.

- Le Bovespa L'indice est en baisse de plus de 5,60 %.

- Le DAX 40 Indice et le Japan225 L'indice est en baisse de plus de 5,10 %.

Actions

Tops

- Trade Desk : +41,18 %

- Braskem : +32,98 %

- Bloc : +29,08 %

- Groupe Expedia : +22,74 %

- Applovin : +20,89 %

- Intuit : +20,31 %

- Netflix : +19,19 %

- CrowdStrike : +16,04 %

- Autodesk : +15,63 %

- Palentir Technologies : +14,06 %

- Deutsche Boere : +10,16 %

Flops

- Beiersdorf : -21,61 %

- Hikma Pharmaceuticals : -19,49 %

- Melrose Industries : -18,12 %

- Électronique de QNITY : -17,15 %

- United Airlines : -16,94 %

- Carnaval : -15,65 %

- Ciena : -15,59 %

- Minerva : -14,39 %

- Company de Saint Gobain : -13,37 %

- Commerzbank : -12,71 %

Événements importants à suivre

Lundi 09 mars

- 01h30 - Chinois - Taux d'inflation en glissement annuel (février)

- Précédent : 0,2 %

- Prévisions : 0,4 %

- 23h30 - Australie - Changement de confiance des consommateurs Westpac (mars)

- Précédent : -2,6 %

- Prévisions : -1,1 %

Mardi 10 mars

- 00h30 - Australienne - NAB Business Confidence (février)

- Précédent : 3

- Prévisions : 3

- 03h00 - Chinois - Balance des échanges (janvier-février)

- Précédent : 114,1 milliards $

- Prévisions : 1,6 milliard de dollars

- 03h00 - Chinois - Exportations en janvier (janvier-février)

- Précédent : 6,6 %

- 03h00 - Chinois - Importations d'un an à l'autre (janvier-février)

- Précédent : 5,7 %

- 07h00 - Allemand - Balance commerciale (janvier)

- Précédent : 17,1 milliards €

- Prévisions : 15,4 milliards €

- 14h00 - Américain - Ventes de maisons existantes (février)

- Précédent : 3,91M

- Prévisions : 3,90M

Mercredi 11 mars

- 12h30 - États-Unis - Taux d'inflation sous-jacente en glissement annuel (février)

- Précédent : 2,5 %

- Prévisions : 2,5 %

- 12h30 - Américain - Taux d'inflation annuel (février)

- Précédent : 2,4 %

- Prévisions : 2,4 %

Jeudi 12 mars

- 12h30 - Américain - Préliminaire permis de construire (janvier)

- Précédent : 1,455M

- Prévisions : 1,433 M

- 12h30 - Américain - Début de logements (janvier)

- Précédent : 1,404M

- Prévisions : 1,37M

Vendredi 13 mars

- 07h00 - Royaume-Uni - PIB MoM (janvier)

- Précédent : 0,1 %

- Prévisions : 0,1 %

- 12h30 - Canada - Taux de chômage (février)

- Précédent : 6,5 %

- Prévisions : 6,7 %

- 12h30 - Américain - Indice des prix PCE de base MoM (janvier)

- Précédent : 0,4 %

- Prévisions : 0,3 %

- 12h30 - Américain - Commandes de biens durables MoM (janvier)

- Précédent : -1,4 %

- Prévisions : 0,3 %

- 12h30 - Américain - Taux de croissance du PIB QoQ 2e est (Q4)

- Précédent : 4,4 %

- Prévisions : 1,4 %

- 12h30 - Américain - Revenu personnel MoM (janvier)

- Précédent : 0,3 %

- Prévisions : 0,2 %

- 12h30 - American - Personal Spending MoM (janvier)

- Précédent : 0,4 %

- Prévisions : 0,3 %

- 14h00 - Américain - Offres d'emploi JOLTs (janvier)

- Précédent : 6,542M

- Prévisions : 6,5 M

- 14h00 - Américain - Prélière du sentiment des consommateurs du Michigan (mars)

- Précédent : 56,6

- Prévisions : 55

Principaux rapports de bénéfices à surveiller

Lundi 09 mars

- Hewlett Packard

Mardi 10 mars

- Oracle

- Volkswagen

- Phoenix

- Hugo Boss

- BioNTech

Mercredi 11 mars

- Rheinmetall

Jeudi 12 mars

- Zalando

- ADOBE

- Hanovre Rueck

- Dollar General

- BMW

- RWE

- Vie suisse

- Vivendi

- Daimler

Source : The Wall Street Journal, Investing, Trading Economics, Reuters, TradingView et les données d'ActivDeals au 6 mars 2026

Les informations fournies ne constituent pas une recherche en investissement. Le matériel n'a pas été préparé conformément aux exigences légales visant à promouvoir l'indépendance de la recherche en investissement et, en tant que tel, doit être considéré comme une communication marketing.

Toutes les informations ont été préparées par ActivTrades (« AT »). Les informations ne contiennent pas de trace des prix d'AT, ni d'offre ou de sollicitation pour une transaction sur un instrument financier. Aucune déclaration ni garantie n'est donnée quant à l'exactitude ou à l'exhaustivité de ces informations.

Tout matériel fourni ne tient pas compte de l'objectif d'investissement spécifique ni de la situation financière de toute personne qui pourrait le recevoir. Les performances passées ne sont pas un indicateur fiable des performances futures. AT fournit un service d'exécution uniquement. Par conséquent, toute personne agissant sur la base des informations fournies le fait à ses risques et périls. Les prévisions ne sont pas des garanties. Les tarifs peuvent changer. Le risque politique est imprévisible. Les actions des banques centrales peuvent varier. Les outils des plateformes ne garantissent pas le succès.